Você Sabe Qual é a Sua Verdadeira Relação com o Dinheiro?

Para algumas pessoas, dinheiro é sinônimo de estresse e ansiedade. Para outras, representa liberdade, segurança e realização de sonhos. Mas a verdade é que a forma como lidamos com nossas finanças tem muito mais a ver com emoções, crenças e hábitos do que com matemática ou números em uma planilha.

Se você já se pegou perguntando "por que meu dinheiro nunca sobra?", "por que sempre tenho dívidas?" ou "como as pessoas conseguem poupar?", saiba que você não está sozinho.

Segundo pesquisas recentes, 7 em cada 10 brasileiros têm dificuldade para fechar as contas no fim do mês. O problema não é a falta de dinheiro — é a falta de educação financeira.

E é exatamente isso que você vai aprender neste artigo: como entender e melhorar sua relação com o dinheiro para conquistar estabilidade, realizar seus objetivos e viver com mais tranquilidade.

Por Que Entender sua Relação com o Dinheiro Muda Tudo

O Dinheiro Está Presente Desde Sempre — Mas Ninguém nos Ensinou a Usá-lo

Desde criança, você lida com dinheiro: o troco da padaria, a mesada, o primeiro salário, as primeiras contas para pagar. Mesmo assim, quase ninguém aprende de fato a gerenciar suas finanças.

Crescemos observando como nossos pais lidavam com dinheiro — economizavam, gastavam, brigavam por causa dele, ou simplesmente evitavam falar sobre o assunto. Essas experiências moldaram, de forma inconsciente, a sua atual relação com as finanças.

O problema é que o mundo mudou completamente:

- Crédito fácil e parcelamentos em todo lugar

- Consumismo estimulado pelas redes sociais e publicidade 24/7

- Falta de educação financeira nas escolas e universidades

- Inflação e aumento do custo de vida corroendo o poder de compra

O resultado? Milhões de brasileiros endividados, estressados e sem perspectiva de melhora.

Mas aqui está a boa notícia: educação financeira pode ser aprendida. E o primeiro passo é justamente entender o que o dinheiro representa na sua vida.

Dinheiro é Vilão ou Aliado? Desconstruindo Crenças Limitantes

Você já ouviu frases como estas na sua família?

- "Dinheiro é sujo"

- "Rico não vai para o céu"

- "Dinheiro não traz felicidade"

- "Quem tem muito dinheiro muda de caráter"

Essas crenças limitantes, repetidas por gerações, criam bloqueios psicológicos profundos. Sem perceber, você pode estar sabotando suas próprias finanças:

- Gastando mais do que deveria por impulso

- Adiando decisões financeiras importantes

- Sentindo culpa ao ganhar ou poupar dinheiro

- Acreditando que "não nasceu para ser rico"

A Verdade Sobre o Dinheiro

O dinheiro não é bom nem mau. Ele é neutro — apenas uma ferramenta.

Quando você aprende a usá-lo com inteligência e equilíbrio, o dinheiro se transforma em um poderoso meio para:

- Realizar seus sonhos e objetivos

- Ter segurança e tranquilidade

- Ajudar pessoas que você ama

- Viver com mais liberdade e autonomia

O problema nunca foi o dinheiro — foi a falta de conhecimento sobre como lidar com ele.

Por Que Tantos Brasileiros Sofrem com Dívidas e Descontrole Financeiro?

A resposta é simples e preocupante: nunca fomos ensinados.

A Educação Financeira é Praticamente Inexistente no Brasil

- Nas escolas: o tema finanças pessoais raramente é abordado

- Em casa: falar sobre dinheiro ainda é tabu em muitas famílias

- No trabalho: poucas empresas investem em educação financeira para funcionários

O resultado é uma sociedade inteira vivendo no "modo automático financeiro":

- Recebe o salário

- Paga as contas

- Gasta o que sobrou (ou não sobrou)

- Faz novas dívidas para cobrir o buraco

- Volta ao ponto de partida no próximo mês

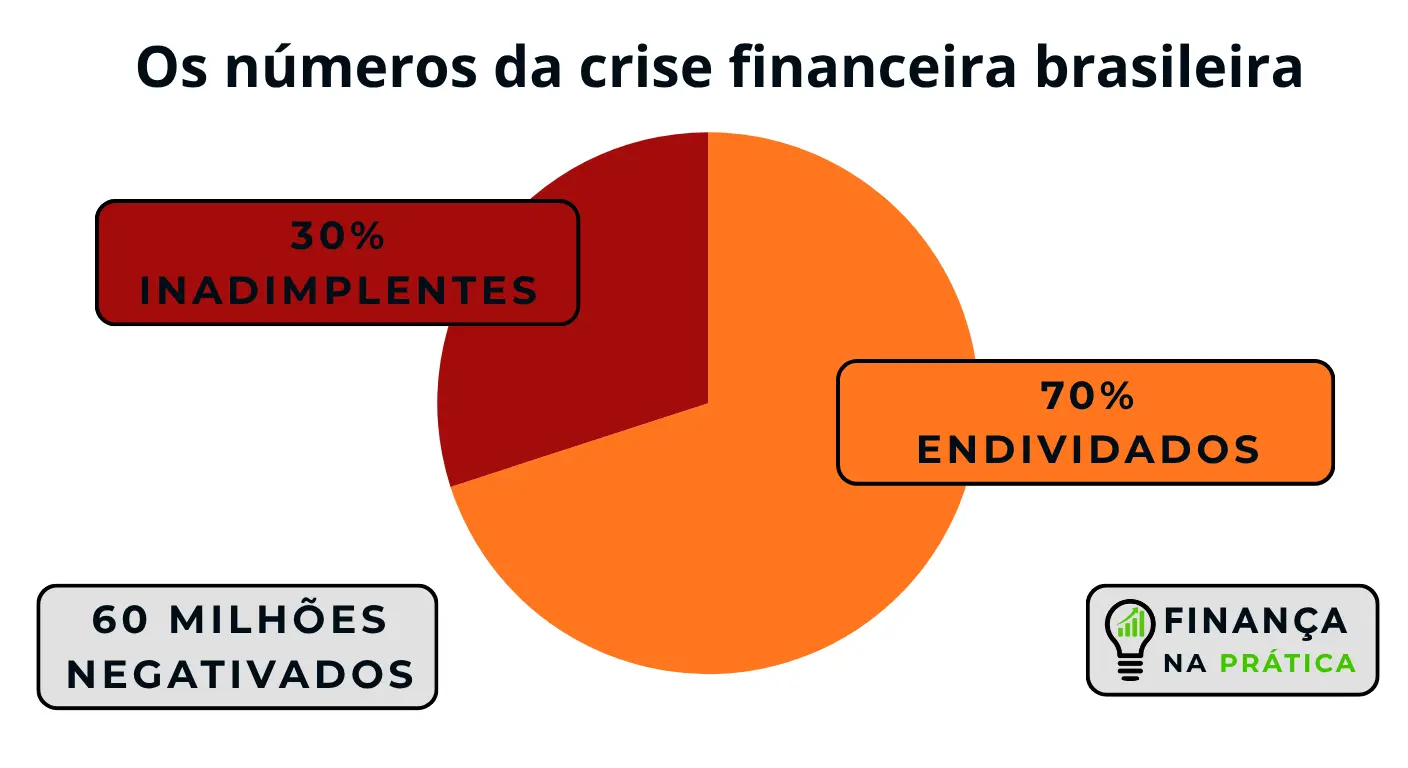

Os Números da Crise Financeira Brasileira

As estatísticas são alarmantes:

- 70% das famílias brasileiras têm algum tipo de dívida

- 30% estão inadimplentes (com contas em atraso)

- A taxa de juros média no Brasil é uma das mais altas do mundo

- Mais de 60 milhões de brasileiros estão com nome sujo

Mas isso pode mudar — e o ponto de virada começa quando você decide se conhecer financeiramente.

Como Está a Sua Relação com o Dinheiro Hoje? [Teste Rápido]

Para entender onde você está agora, responda honestamente:

Os 5 Pilares da Transformação Financeira: Domine sua Relação com o Dinheiro

Para construir uma vida financeira saudável e próspera, você precisa dominar estes cinco pilares fundamentais:

1. Autoconhecimento Financeiro: Antes de Mudar, Entenda-se

Você não pode melhorar o que não conhece.

O primeiro passo é identificar:

- Seus gatilhos emocionais de consumo

- Suas crenças sobre dinheiro (herdadas ou criadas)

- Seus padrões de comportamento financeiro

- Suas maiores dificuldades com finanças

Exercício prático: Nos próximos 7 dias, anote TODOS os seus gastos (até o cafezinho). No final, analise: o que te surpreendeu? Onde está indo seu dinheiro?

2. Sonhos vs. Projetos: Transforme Desejos em Realidade

Sonho sem planejamento é apenas fantasia.

Aprenda a diferença:

- SONHO: "Quero viajar para o exterior"

- PROJETO: "Vou juntar R$ 8.000 em 18 meses para viajar à Europa em dezembro de 2026"

Todo sonho precisa de:

- Valor específico

- Prazo definido

- Plano de ação mensurável

3. Inteligência Financeira: Equilibre Emoção e Razão

As melhores decisões financeiras acontecem quando emoção e razão trabalham juntas.

Você já comprou algo por impulso e se arrependeu depois?

Isso acontece porque:

- A emoção busca prazer imediato

- A razão pensa nas consequências futuras

Estratégias para equilibrar:

- Regra das 24 horas: Antes de comprar algo acima de R$ 200, espere um dia

- Pergunte-se: "Ainda vou querer isso daqui a 30 dias?"

- Identifique gatilhos: O que te faz gastar? Tédio? Tristeza? Status?

4. Troca Intertemporal: O Dilema Entre o Agora e o Futuro

Esta é uma das decisões mais importantes da sua vida financeira.

Toda vez que você usa o dinheiro, escolhe entre:

CONSUMIR AGORA = PAGAR JUROS

- Exemplo: Parcelar um celular de R$ 2.000 em 10x pode custar R$ 2.600 no total

INVESTIR AGORA = RECEBER JUROS

- Exemplo: Guardar R$ 200/mês por 10 meses = R$ 2.000 + rendimentos (cerca de R$ 2.100)

Diferença total: R$ 700 (35% a mais) simplesmente por planejar!

5. Necessidade vs. Desejo: A Chave Para Evitar Dívidas

Esta distinção simples pode salvar suas finanças.

| NECESSIDADE | DESEJO |

|---|---|

| Comida básica | Delivery todo dia |

| Moradia | Casa dos sonhos agora |

| Transporte | Carro zero km |

| Roupa adequada | Marca de luxo |

Regra de ouro: Atenda suas necessidades com sabedoria. Realize seus desejos quando tiver recursos disponíveis (não parcelados).

Como Começar a Mudar Sua Relação com o Dinheiro HOJE

Melhorar sua relação com o dinheiro não significa abrir mão de tudo que você gosta. É sobre fazer escolhas conscientes e inteligentes.

Passo a Passo Prático (Comece Agora)

SEMANA 1: Observe e Registre

- Anote todos os gastos por 7 dias

- Não julgue, apenas observe seus padrões

SEMANA 2: Analise e Questione

- Revise seus gastos: o que foi necessário? O que foi impulso?

- Identifique 3 gastos que você pode reduzir ou eliminar

SEMANA 3: Estabeleça Objetivos

- Defina 1 objetivo financeiro de curto prazo (3-6 meses)

- Calcule quanto precisa guardar por mês

- Crie uma reserva de emergência inicial (R$ 500 - R$ 1.000)

SEMANA 4: Eduque-se Continuamente

- Leia artigos sobre educação financeira (como este!)

- Assista vídeos sobre o tema

- Siga perfis de qualidade nas redes sociais

Ferramentas Gratuitas que Podem Ajudar

- Planilhas: Google Sheets (gratuito)

- Apps: Mobills, Organizze, Guiabolso

- Método: 50-30-20 (50% necessidades, 30% desejos, 20% poupança)

Os Erros Mais Comuns na Relação com o Dinheiro (e Como Evitá-los)

❌ Erro 1: Achar que Educação Financeira é Só para Quem Tem Muito Dinheiro

VERDADE: Quem mais precisa de educação financeira é justamente quem tem pouco. É a diferença entre sair ou permanecer na escassez.

❌ Erro 2: Esperar Ganhar Mais para Começar a Poupar

VERDADE: Se você não poupa ganhando R$ 2.000, também não vai poupar ganhando R$ 5.000. O problema não é quanto você ganha, mas como você gerencia.

❌ Erro 3: Usar o Cartão de Crédito Como Extensão da Renda

VERDADE: Crédito não é dinheiro seu. É um empréstimo com juros altíssimos se não pagar em dia.

❌ Erro 4: Não Ter Reserva de Emergência

VERDADE: Imprevistos acontecem. Sem reserva, você vai para o cheque especial ou cartão de crédito — e a dívida cresce exponencialmente.

❌ Erro 5: Comparar-se com os Outros nas Redes Sociais

VERDADE: A maioria das pessoas mostra apenas o lado bom. Você não sabe as dívidas que elas têm. Foque na SUA jornada.

Histórias Reais: Como a Educação Financeira Transformou Vidas

"Eu ganhava R$ 3.500 e estava com R$ 12.000 em dívidas no cartão. Comecei a anotar meus gastos e descobri que gastava R$ 800/mês com delivery e compras por impulso. Em 1 ano, quitei metade da dívida e hoje já tenho R$ 2.000 de reserva de emergência."

📌 Maria, 34 anos - Professora

"Sempre achei que poupar era impossível. Quando comecei a separar os 'desejos' das 'necessidades', percebi que gastava R$ 600/mês com assinaturas e apps que nem usava. Cortei tudo e redirecionei para investimentos. Hoje tenho R$ 15.000 investidos."

📌 Carlos, 28 anos - Analista de TI

"Minha relação com dinheiro era péssima. Sentia culpa ao ganhar bem e sabotava meu próprio sucesso. Depois de trabalhar minhas crenças limitantes, meu faturamento triplicou em 2 anos — e hoje sei gerenciar cada centavo."

📌 Juliana, 41 anos - Empreendedora

Conclusão: Sua Nova Relação com o Dinheiro Começa AGORA

Ter uma boa relação com o dinheiro é como cuidar da sua saúde: requer atenção, constância e boas escolhas diárias.

Não se trata de ser rico ou acumular milhões (embora você possa!). Trata-se de viver com equilíbrio, segurança e liberdade — sabendo usar seus recursos para construir a vida que realmente importa para você.

O Que Você Aprendeu Hoje

- Como suas emoções e crenças afetam suas finanças

- Por que a educação financeira é essencial (e urgente)

- Os 5 pilares da transformação financeira

- Passos práticos para começar hoje mesmo

- Erros comuns a evitar

Seu Próximo Passo

Você não precisa mudar tudo de uma vez. Mas precisa começar — hoje, agora, com pequenas atitudes que farão grande diferença.

Escolha UMA ação desta lista e faça nas próximas 24 horas:

- Anotar todos os gastos de hoje

- Listar seus 3 maiores sonhos financeiros

- Calcular suas dívidas totais

- Abrir uma poupança para emergências

- Cancelar uma assinatura que não usa

💬 Sua Opinião é Importante!

Qual é o seu maior desafio financeiro hoje? Compartilhe Conosco! Sua experiência pode ajudar outras pessoas na mesma situação.