O Teste de 30 Segundos Que Revela Sua Saúde Financeira

Você acorda no meio da noite, olha para o teto e pensa: "Será que vou conseguir pagar todas as contas este mês?" Ou talvez você seja daqueles que chega ao fim do mês e percebe que a conta zerou - nem sobrou, nem faltou. Ou ainda, você pode estar entre os poucos que conseguem guardar dinheiro todo mês e dormir tranquilo.

A verdade é que existe uma linha invisível que separa quem vive no desespero financeiro de quem vive com tranquilidade e segurança. E essa linha tem um nome: tipo de orçamento.

Você sabe em qual categoria está? Mais importante: você sabe como sair de onde está e chegar onde quer estar?

Responda rápido, sem pensar muito:

Nos últimos 3 meses, o que aconteceu com seu dinheiro?

A) Sempre faltou antes do fim do mês. Precisei usar crédito/empréstimo.

B) Gastei exatamente o que ganhei. Zerou, mas não faltou.

C) Sobrou dinheiro. Consegui poupar algo.

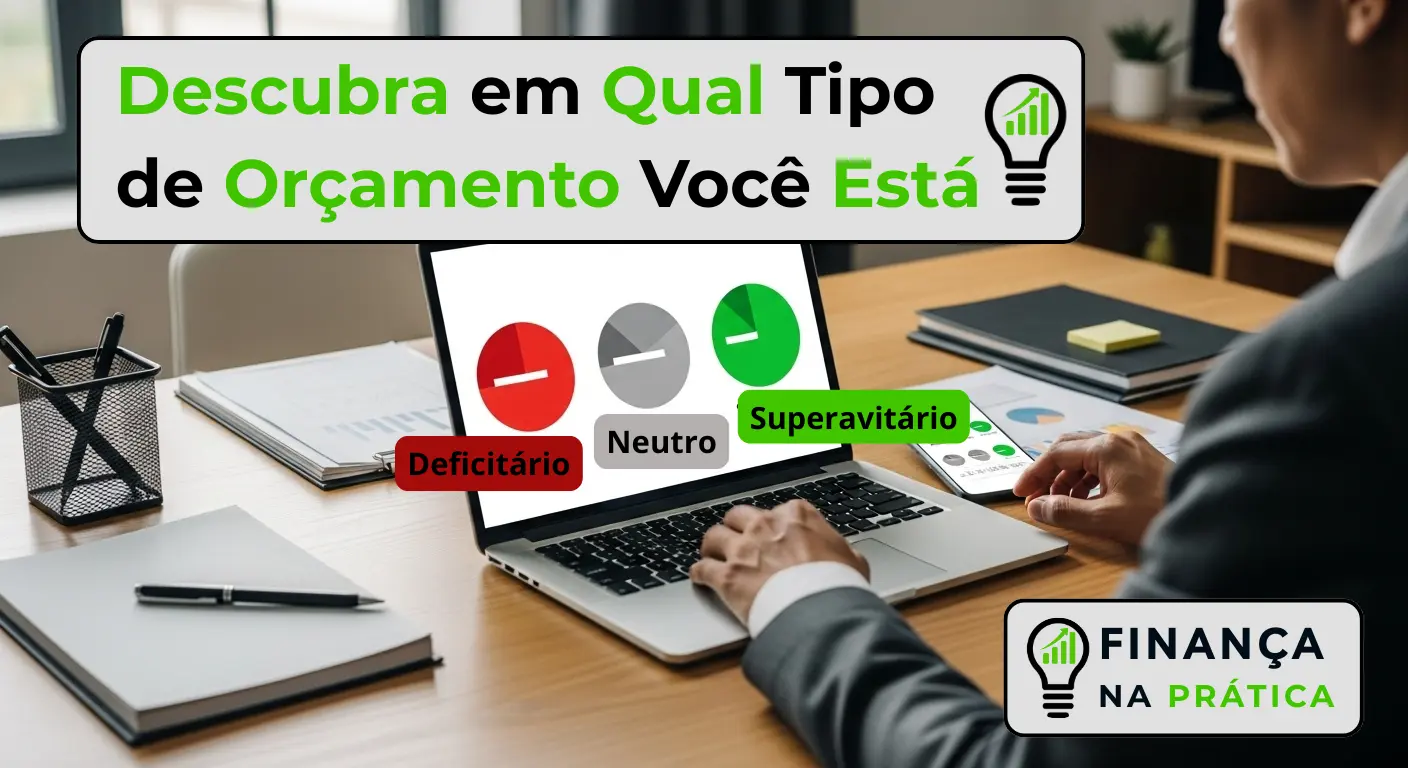

Se respondeu A: Você está em Orçamento DEFICITÁRIO 🚨

Se respondeu B: Você está em Orçamento NEUTRO ⚠️

Se respondeu C: Você está em Orçamento SUPERAVITÁRIO ✅

E agora? O que isso significa para sua vida?

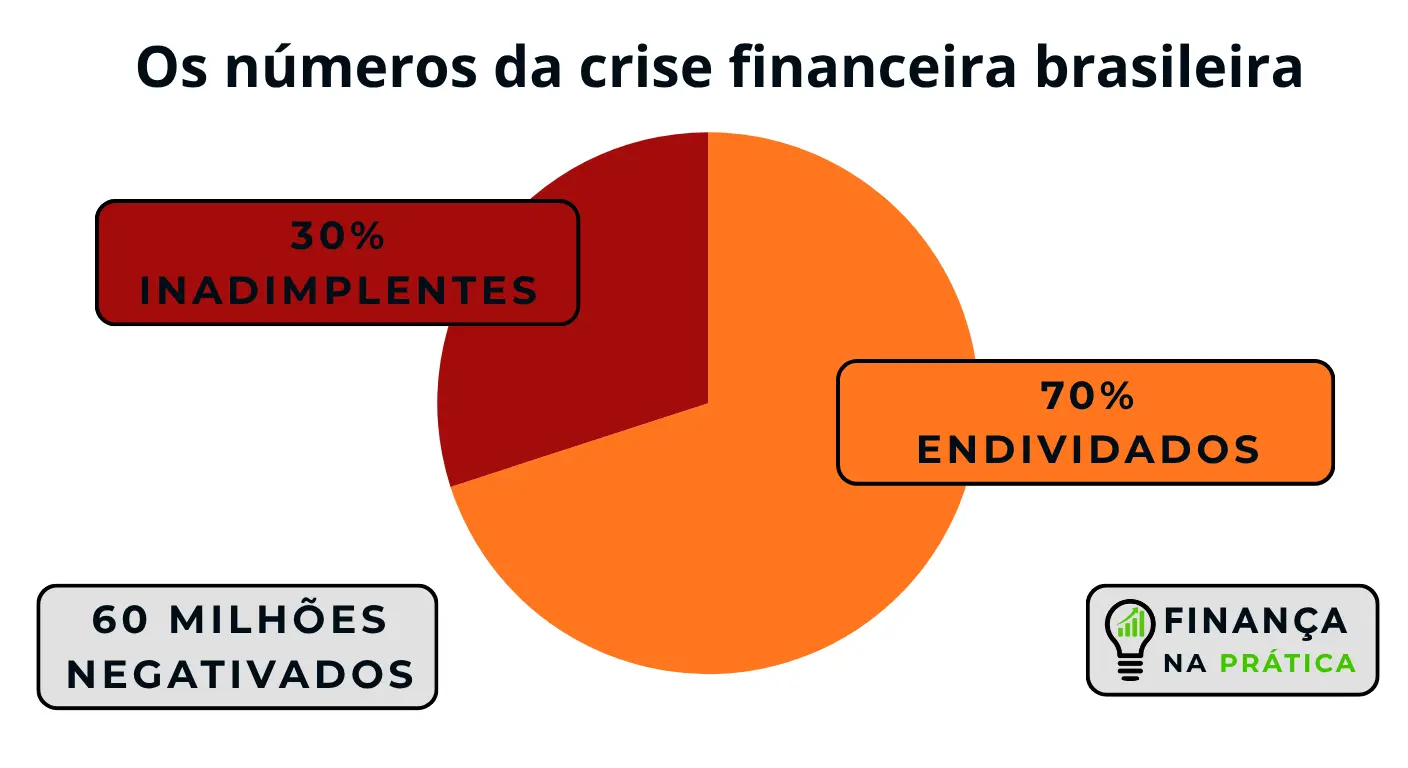

Segundo dados recentes, 70% dos brasileiros vivem em orçamento deficitário ou neutro - ou seja, a maioria das pessoas não consegue poupar nada ou, pior ainda, acumula dívidas mês após mês. O resultado? Ansiedade, estresse, relacionamentos abalados e um futuro cada vez mais incerto.

Mas aqui está a boa notícia: você pode mudar de categoria. E este artigo vai mostrar exatamente como.

O que você vai aprender hoje:

- O que é cada tipo de orçamento (definição clara e exemplos práticos)

- Sinais de alerta de que você está em cada categoria

- Causas mais comuns de cada situação (e como identificá-las na sua vida)

- Perigos e consequências reais de permanecer em cada uma

- Plano de ação detalhado e prático para mudar de categoria

- Como alcançar e, mais importante, manter orçamento superavitário

Ao final deste artigo, você saberá exatamente onde está, por que está aí e qual o caminho concreto para chegar onde realmente quer estar.

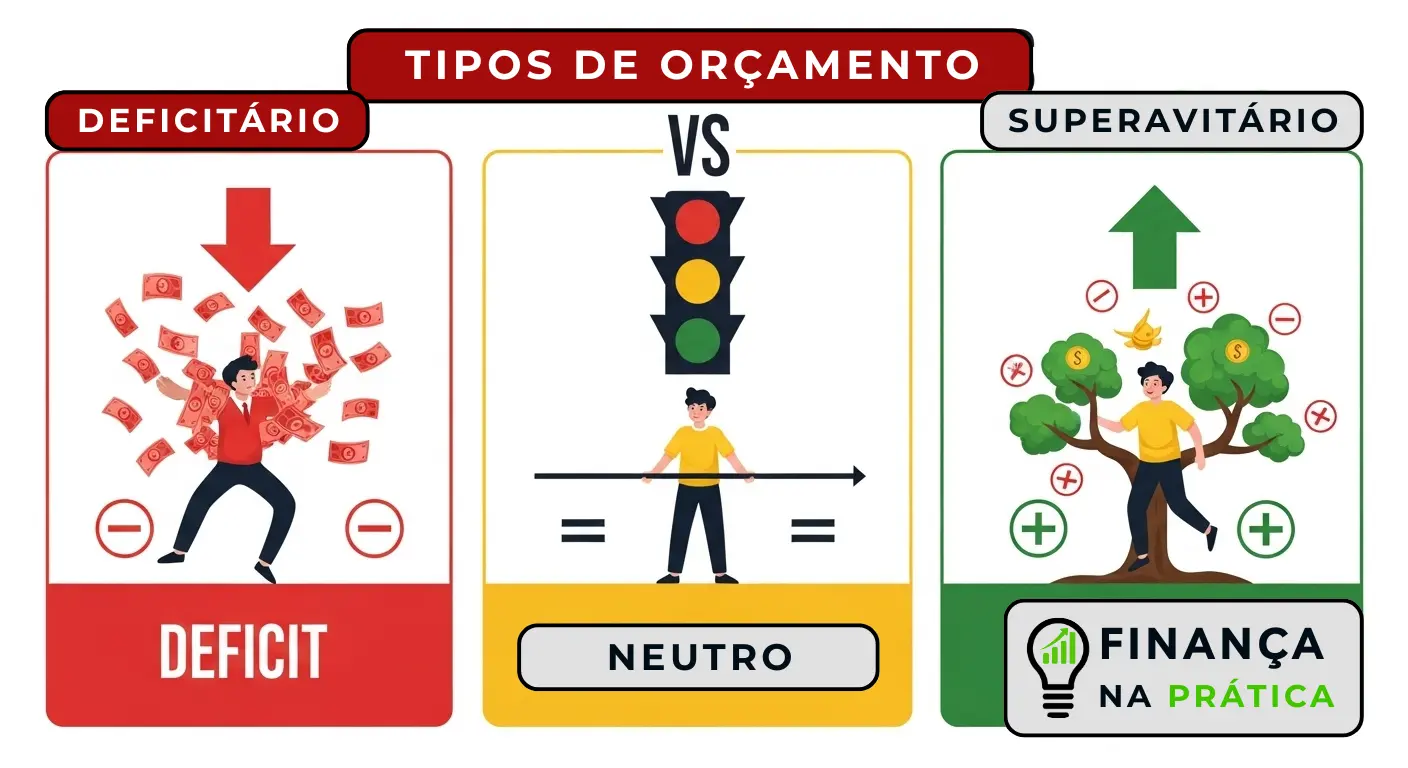

🔴 ORÇAMENTO DEFICITÁRIO: O Perigo Silencioso

Definição

Orçamento deficitário = Você GASTA MAIS do que GANHA

Fórmula:

RECEITAS < DESPESAS

Resultado: NEGATIVO (déficit)

Exemplo prático:

- Receitas: R$ 4.000

- Despesas: R$ 4.600

- Déficit: -R$ 600

Como Você Cobre Esse Déficit?

Se você gasta mais do que ganha, de onde vem a diferença? Esta é a pergunta que muita gente evita fazer, mas que precisa ser respondida com urgência.

Fontes mais comuns do déficit:

- Cartão de crédito (paga o mínimo, rola a dívida)

- Cheque especial

- Empréstimos pessoais

- Pede emprestado de família/amigos

- Atrasa contas e acumula juros

- Parcela até compras básicas

O resultado inevitável: A dívida cresce exponencialmente, mês após mês. Os juros trabalham CONTRA você, transformando uma pequena diferença de R$ 500 em milhares de reais em poucos meses.

🚨 10 Sinais de Alerta: Você Está em Orçamento Deficitário?

Marque quantos se aplicam a você:

- [ ] 1. Uso cheque especial ou limite do cartão TODO mês

- [ ] 2. Pago apenas o mínimo do cartão de crédito

- [ ] 3. Sempre "falta dinheiro" antes do fim do mês

- [ ] 4. Faço novas dívidas para pagar as antigas

- [ ] 5. Atraso contas com frequência

- [ ] 6. Não sei quanto devo no total

- [ ] 7. Tenho medo de abrir extratos e faturas

- [ ] 8. Evito pensar em dinheiro (causa ansiedade imediata)

- [ ] 9. Parcelo coisas básicas (mercado, farmácia)

- [ ] 10. Minhas dívidas crescem todos os meses

RESULTADO:

- 5+ marcados: Orçamento SEVERAMENTE deficitário - situação crítica

- 3-4 marcados: Orçamento deficitário - ação urgente necessária

- 1-2 marcados: Risco alto de virar deficitário - atenção redobrada

- 0 marcados: Provavelmente não está deficitário (parabéns!)

As 6 Causas Mais Comuns do Déficit (E Como Identificá-las)

CAUSA 1: Não Sabe Quanto Ganha (Líquido Real)

A ilusão da renda alta:

- Salário bruto no contrato: R$ 5.000

- Você pensa que tem: R$ 5.000

- Líquido real na conta: R$ 3.800 (após IR, INSS, plano de saúde, vale-transporte, etc.)

- Mas você gasta como se tivesse R$ 5.000

- Resultado: Déficit de -R$ 1.200 todo mês

✅ Solução: Sempre trabalhe com sua renda LÍQUIDA. Ignore o salário bruto - ele não importa. O que importa é o valor que efetivamente entra na sua conta.

CAUSA 2: Não Sabe Quanto Gasta (Gastos Invisíveis)

O mistério do dinheiro que desaparece:

- R$ 15 no café da manhã

- R$ 30 no lanche da tarde

- R$ 8 na água no caminho

- R$ 45 no delivery de final de semana

- R$ 12 no estacionamento

No fim do mês: -R$ 800 em "pequenos gastos" que você nem lembra

"Para onde foi meu dinheiro?" - você não consegue explicar porque não registrou.

✅ Solução: Registre TODOS os gastos por 30 dias. Sem julgamento, apenas observe. Você vai se surpreender com o que descobrir.

CAUSA 3: Despesas Fixas Muito Altas

Regra violada: Despesas fixas > 60% da renda = PERIGO

Exemplo real:

- Renda líquida: R$ 3.000

- Aluguel: R$ 1.800 (60% da renda!)

- Prestação do carro: R$ 800 (26%)

- Plano de saúde: R$ 400 (13%)

- Total de despesas fixas: 99%! 😱

Sobra: R$ 30 para TODO O RESTO (alimentação, transporte, lazer, vestuário, emergências...)

Resultado: É matematicamente impossível fechar a conta. Você PRECISA fazer dívidas para sobreviver.

✅ Solução: Renegocie, reduza ou elimine despesas fixas urgentemente. Às vezes, decisões difíceis são necessárias: trocar de apartamento, vender o carro, mudar o plano.

CAUSA 4: Padrão de Vida Incompatível com a Renda

A síndrome do "Eu mereço":

- "Trabalho duro, mereço este carro/casa/roupa de marca"

- Comprometeu 80% da renda com parcelas de "conquistas"

- Vive no limite financeiro constante

- Qualquer imprevisto vira catástrofe

A verdade dura: Se não cabe no seu orçamento, você NÃO pode ter - independente do quanto você "merece". Merecer não paga as contas.

✅ Solução: Reduza seu padrão de vida OU aumente sua renda. Não existe opção C. Viver além dos meios sempre acaba em crise.

CAUSA 5: "Emergências" Viram Regra

Todo mês tem um "imprevisto":

- Mês 1: Remédio inesperado (R$ 200)

- Mês 2: Conserto do carro (R$ 450)

- Mês 3: Presente de aniversário (R$ 150)

- Mês 4: Conta de luz mais alta (R$ 180)

O problema: Estes gastos NÃO são imprevistos - são previsíveis! Você SABE que eventualmente vai precisar de remédio, que o carro vai precisar de manutenção, que terá presentes para dar.

✅ Solução: Reserve mensalmente uma quantia para "gastos sazonais". Se você gasta em média R$ 300/mês com "imprevistos", comece a planejar esses R$ 300 no orçamento.

CAUSA 6: Renda Diminuiu, Mas Gastos Não

Cenário extremamente comum:

- Antes: Ganhava R$ 6.000, gastava R$ 5.800 (estava OK)

- Mudou de emprego: Agora ganha R$ 4.500

- Ainda gasta R$ 5.800! (hábitos não mudaram)

- Déficit mensal: -R$ 1.300

✅ Solução: Renda caiu? Gastos PRECISAM cair proporcionalmente, imediatamente. Não é opcional. Adapte-se à nova realidade ou afunde em dívidas.

⚠️ Os 4 Perigos Reais do Déficit Constante

PERIGO 1: A Bola de Neve de Dívidas

Veja como acontece na prática:

Mês 1:

- Déficit: -R$ 500

- Usa cartão de crédito: Dívida = R$ 500

Mês 2:

- Novo déficit: -R$ 500

- Juros da dívida anterior: R$ 75 (15% ao mês)

- Nova dívida total: R$ 1.075

Mês 3:

- Novo déficit: -R$ 500

- Juros de R$ 1.075: R$ 161

- Dívida total: R$ 1.736

Mês 12:

- Dívida acumulada: R$ 11.283! 🤯

Você teve déficit de R$ 500/mês (R$ 6.000 no ano), mas deve R$ 11.283!

Os juros compostos trabalham CONTRA você, e a bola de neve só cresce.

PERIGO 2: Saúde Mental Destruída

Estudos científicos mostram que dívidas causam:

- Ansiedade crônica (68% dos endividados)

- Depressão (42%)

- Insônia e distúrbios do sono (51%)

- Problemas graves de relacionamento (37%)

- Queda na produtividade profissional (29%)

Você não tem paz. O dinheiro ocupa sua mente 24 horas por dia. Você acorda pensando nisso, passa o dia evitando olhar o celular (medo de notificações de bancos), e dorme mal.

PERIGO 3: Oportunidades Perdidas

Quando surge uma oportunidade importante:

- Curso que pode mudar sua carreira: Não pode pagar

- Investimento com retorno garantido: Sem capital disponível

- Emergência médica real: Sem reserva

- Negócio do século: Não tem como aproveitar

- Promoção na empresa (precisa se vestir melhor): Impossível

O déficit te mantém eternamente refém do presente. Você não consegue pensar no futuro porque está apagando incêndios do passado.

PERIGO 4: O Ciclo Vicioso Sem Fim

Déficit → Faz dívidas → Paga juros altíssimos → Compromete ainda mais a renda do próximo mês → Déficit maior → Mais dívidas → Mais juros → Deficit ainda maior...

Sozinho, só piora. O ciclo não se quebra por conta própria.

🆘 Como Sair do Orçamento Deficitário: Plano de 8 Passos

PASSO 1: Encare a Realidade (Diagnóstico Completo)

Não dá para consertar um problema sem saber o tamanho dele. É hora de olhar nos olhos do monstro.

Tarefa (reserve 1 hora do seu dia):

- Liste TODAS as suas dívidas: Nome do credor | Valor total devido | Taxa de juros | Parcela mínima mensal

- Calcule sua receita líquida REAL: Apenas o valor que ENTRA na conta (ignore o bruto)

- Levante TODAS as despesas fixas: Aluguel, condomínio, luz, água, internet, celular, planos, parcelas, etc. Não esqueça NENHUMA!

- Estime despesas variáveis (média dos últimos 3 meses): Alimentação, transporte, lazer, vestuário, etc. Seja brutalmente honesto

- Faça a conta final: Receitas - Despesas = ?

Resultado negativo? Você confirmou o déficit. O tamanho do número negativo é o tamanho do seu problema.

PASSO 2: Pare a Sangria (Corte de Emergência)

Enquanto você não zerar o déficit, a situação só vai piorar. Você precisa estancar o sangramento AGORA.

Ações imediatas (primeiras 48 horas):

A) Congele novos gastos não essenciais:

- [ ] Guarde os cartões de crédito (deixe em casa, não na carteira)

- [ ] Delete aplicativos de compras do celular

- [ ] Cancele assinaturas não essenciais imediatamente

- [ ] Modo emergência ativado: só o essencial para sobreviver

B) Identifique e corte os supérfluos óbvios:

- Serviços de streaming (R$ 50-100 de economia)

- Delivery frequente (R$ 300-600)

- Academia que não usa (R$ 80-150)

- Assinaturas esquecidas (R$ 30-100)

- Compras por impulso (R$ 200-500)

Meta: Reduzir seu déficit em 30-50% IMEDIATAMENTE, nos próximos 7 dias.

PASSO 3: Ataque as Despesas Fixas (Decisões Difíceis)

Despesas fixas muito altas = problema estrutural que exige soluções estruturais.

Hierarquia de ação (do mais impactante para o menos):

1. Moradia (se representa mais de 40% da renda):

- Trocar para um lugar mais barato

- Dividir o aluguel (república, dividir apartamento com alguém)

- Temporariamente morar com família (orgulho não paga contas)

2. Transporte (se representa mais de 20% da renda):

- Vender o carro e usar transporte público

- Trocar por um carro mais barato e econômico

- Mudar para perto do trabalho (reduz combustível drasticamente)

- Fazer carona solidária com colegas

3. Serviços e utilidades:

- Renegociar internet/celular (R$ 30-100 de economia mensal)

- Trocar plano de saúde por um mais básico (se possível)

- Cortar TV a cabo (usar streaming gratuito ou básico)

- Revisar todos os débitos automáticos

Meta: Despesas fixas devem ser MENOS de 50% da sua renda líquida. Ideal: 40%.

PASSO 4: Controle Rigoroso das Variáveis (90 Dias em Modo Austero)

Durante os próximos 90 dias, você vai viver no "modo sobrevivência financeira". É temporário, mas é necessário.

É doloroso? SIM.

É temporário? SIM.

É necessário? ABSOLUTAMENTE.

PASSO 5: Aumente as Receitas (Trabalho Paralelo)

O déficit se resolve de duas formas: 70% com redução de gastos e 30% com aumento de receitas.

Ideias para gerar renda extra rápida:

- Vender itens parados em casa (R$ 500-2.000 em receita única)

- Freelance na sua área de atuação (R$ 300-1.500/mês)

- Trabalho extra em finais de semana (R$ 400-1.000/mês)

- Motorista de aplicativo (R$ 500-1.500/mês)

- Delivery de comida (R$ 400-1.200/mês)

REGRA DE OURO: 100% da renda extra vai para reduzir déficit e pagar dívidas. Nada de "recompensas" ainda.

PASSO 6: Crie um Orçamento de Crise

O orçamento normal NÃO serve para quem está em déficit. Você precisa de um orçamento de crise.

Meta: Zerar o déficit em 3-6 meses mantendo este orçamento rigorosamente.

PASSO 7: Método Bola de Neve para Pagar Dívidas

Enquanto estiver em déficit, você precisa priorizar as dívidas com juros mais altos.

Ranking de ataque (da mais cara para a mais barata):

- Cheque especial (8-15% ao mês) - PRIORIDADE MÁXIMA

- Cartão de crédito rotativo (10-15% ao mês)

- Empréstimo pessoal (4-8% ao mês)

- Carnês e crediários (3-6% ao mês)

- Financiamentos (1-3% ao mês)

PASSO 8: Acompanhamento Semanal Religioso

Durante a fase de crise, você não pode esperar o fim do mês para ver se funcionou.

TODOS os domingos à noite (reserve 30 minutos):

- Revise todos os gastos da semana que passou

- Corrija imediatamente se estourou alguma categoria

- Planeje a próxima semana com antecedência

- Registre a redução do déficit (mesmo que pequena)

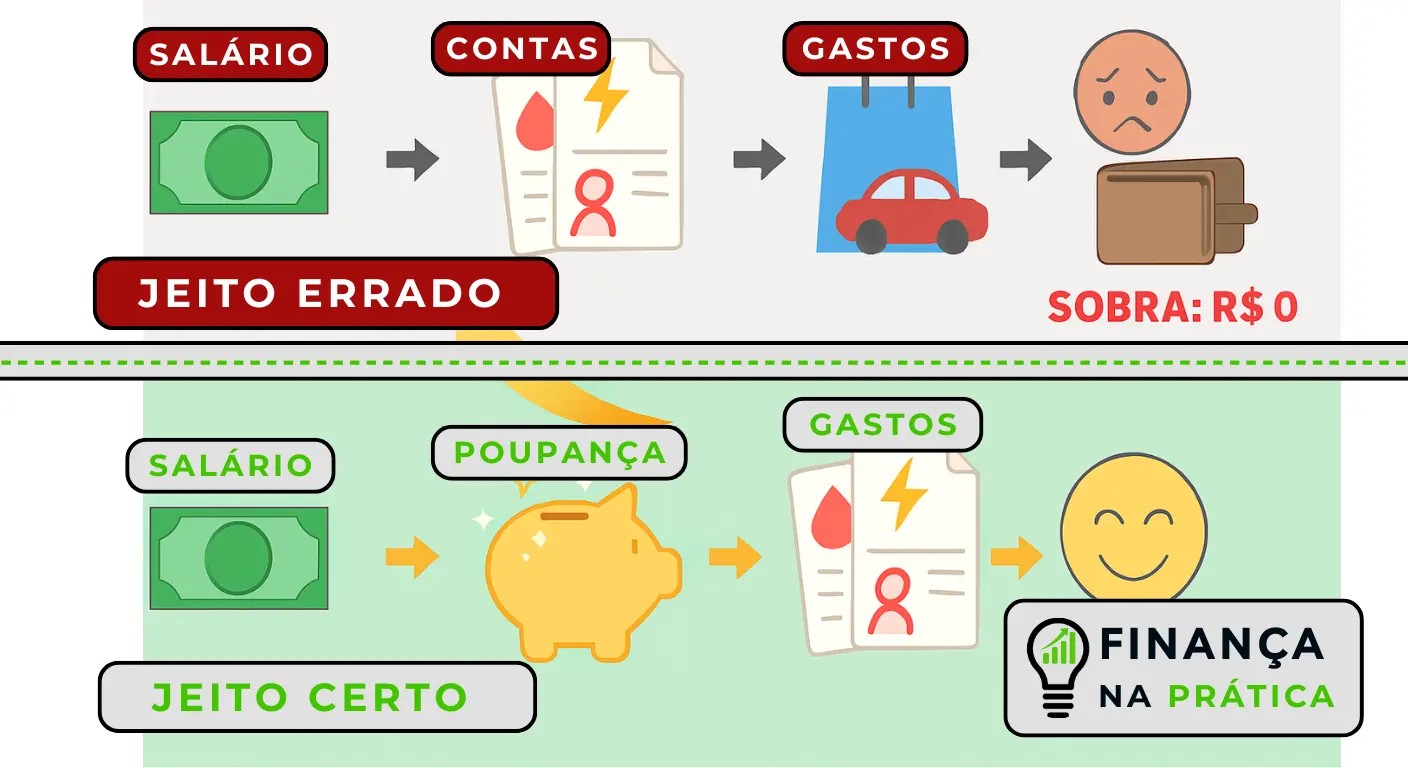

🟡 ORÇAMENTO NEUTRO: A Ilusão Perigosa da Estabilidade

Definição

Orçamento neutro = Você gasta EXATAMENTE o que ganha

Fórmula:

RECEITAS = DESPESAS

Resultado: ZERO (equilíbrio perfeito)

Exemplo:

- Receitas: R$ 4.000

- Despesas: R$ 4.000

- Saldo: R$ 0

🤔 "Mas Orçamento Neutro Não É Bom?"

O pensamento comum (e perigoso):

- "Não estou no vermelho, então está tudo bem"

- "Consigo pagar todas as minhas contas"

- "Não devo nada para ninguém"

- "Meu orçamento está equilibrado!"

GRANDE ERRO! Orçamento neutro PARECE estar OK, mas é extremamente arriscado e insustentável no longo prazo.

Você está vivendo em uma corda bamba financeira. Um passo em falso e você cai direto para o déficit.

⚠️ Os 5 Perigos Ocultos do Orçamento Neutro

PERIGO 1: Zero Margem de Segurança

Qualquer pequeno imprevisto se transforma instantaneamente em crise financeira.

Veja os exemplos REAIS do dia a dia:

- Pneu do carro furou: R$ 300 → Vai para o cartão de crédito

- Remédio inesperado: R$ 150 → Rotativo do cartão

- Conta de luz veio R$ 80 mais alta que o normal → Cheque especial

- Presente de casamento de amigo: R$ 200 → Parcela em 3x

- Celular quebrou: R$ 600 → Financiamento com juros

Resultado: Um único mês neutro vira um mês deficitário no próximo. E começa o ciclo das dívidas.

PERIGO 2: Impossível Realizar Sonhos e Objetivos

Se você gasta 100% do que ganha, de onde vai sair o dinheiro para seus sonhos?

- Viagem dos sonhos: Não tem como poupar, então fica no "um dia..."

- Carro próprio: Sem entrada, paga juros estratosféricos

- Casa própria: Sonho cada vez mais distante

- Curso de especialização: Sempre adiado "para o próximo ano"

- Trocar de emprego: Não pode porque não tem reserva

- Aposentadoria confortável: Completamente despreparado

Você vive "bem" hoje, mas seu futuro está completamente comprometido.

PERIGO 3: Refém Total do Seu Salário

Cenário: Você perdeu o emprego. E agora?

Com orçamento neutro:

- Reserva de emergência: R$ 0

- Tempo até o desespero total: 30-60 dias

- Precisa aceitar QUALQUER emprego (mesmo sendo pior)

- Perde completamente o poder de negociação

- Entra em pânico financeiro imediato

A diferença entre ter e não ter reserva é a diferença entre liberdade e escravidão profissional.

PERIGO 4: Vai Trabalhar Para Sempre

Sem poupança mensal = Sem investimentos = Sem aposentadoria complementar

Sem poupança hoje = Pobreza garantida na velhice.

PERIGO 5: Um Único Evento Muda Tudo

Eventos comuns que destroem o orçamento neutro da noite para o dia:

- Doença: Gastos médicos sobem, medicamentos caros

- Filho: Despesas aumentam exponencialmente

- Divórcio: Um lar vira dois lares para custear

- Carro quebra: Manutenção cara inesperada (R$ 2.000-5.000)

- Perda de renda extra: Contava com freelance que acabou

De orçamento neutro para déficit severo em apenas 30 dias.

🔍 10 Sinais de Que Você Está em Orçamento Neutro

Marque quantos se aplicam a você:

- [ ] A conta bancária zera todo fim de mês

- [ ] Não tem reserva de emergência (ou tem menos de 1 mês de despesas)

- [ ] Pensa "Nunca sobra, mas também não falta"

- [ ] Não investe nem poupa absolutamente nada

- [ ] Sem dívidas ativas, mas também sem patrimônio

- [ ] Ansiedade no fim do mês esperando o salário cair

- [ ] Conta os dias para o próximo pagamento

- [ ] Um imprevisto pequeno (R$ 200-300) já desestabiliza tudo

- [ ] Seus sonhos financeiros estão sempre "para um dia"

- [ ] Não faz ideia de como vai se aposentar

5+ marcados: Você está claramente em orçamento neutro e precisa agir.

🚀 Como Evoluir de Neutro Para Superavitário: 5 Passos

A boa notícia: Você não tem dívidas! Metade do caminho já está andado.

A má notícia: Você precisa criar superávit do zero, e isso exige mudança de mentalidade e hábitos.

PASSO 1: Aceite Que Neutro NÃO É Suficiente

Primeiro, você precisa de uma mudança mental profunda.

Mentalidade antiga (limitante):

- "Tá bom assim, pelo menos não tenho dívidas"

- "Ganho pouco, é impossível guardar dinheiro"

- "Já consigo pagar minhas contas, é o suficiente"

Nova mentalidade (expansiva):

- "Preciso poupar para ter segurança e construir futuro"

- "Posso guardar 5-10% com pequenos ajustes conscientes"

- "Pagar contas é o mínimo, quero mais para minha vida"

Decisão consciente: Comprometa-se HOJE com o objetivo de criar superávit.

PASSO 2: Encontre 10% da Sua Renda (É Mais Fácil do Que Parece)

Você gasta 100% da renda? A partir de agora, vai gastar 90% e poupar 10%.

"Mas é impossível!" - Não, não é. Veja como encontrar esses 10%:

Você acabou de encontrar R$ 455/mês sem nenhum sacrifício dramático!

PASSO 3: Pague-Se Primeiro (Sistema Automático)

NUNCA tente "guardar o que sobrar" - porque nunca vai sobrar.

Sistema que funciona:

- Dia que o salário cai na conta

- IMEDIATAMENTE transferência automática de 10% para poupança/investimento

- Seu orçamento mental agora trabalha com 90% da renda

- Você se adapta automaticamente aos 90% disponíveis

PASSO 4: Evite a Inflação de Estilo de Vida

O maior risco: Recebe um aumento de salário e gasta todo o valor adicional.

Regra 50-50 (a solução):

Recebeu aumento de R$ 500?

- 50% (R$ 250) → aumenta a poupança mensal

- 50% (R$ 250) → melhora seu padrão de vida

Assim você cresce financeiramente SEM sacrifício total.

PASSO 5: Crie Metas Visíveis e Motivadoras

O cérebro humano precisa VER o progresso para manter a motivação.

A motivação visual mantém você no caminho.

🟢 ORÇAMENTO SUPERAVITÁRIO: O Objetivo Final

Definição

Orçamento superavitário = Você ganha MAIS do que gasta

Fórmula:

RECEITAS > DESPESAS

Resultado: POSITIVO (superávit)

Exemplo:

- Receitas: R$ 4.000

- Despesas: R$ 3.400

- Superávit: +R$ 600 (15% da renda)

✅ 10 Características de Quem Tem Orçamento Superavitário

Você está superavitário se:

- Sobra dinheiro TODO mês, consistentemente

- Tem reserva de emergência completa (6+ meses de despesas)

- Poupa e investe regularmente, sem esforço

- Realiza objetivos financeiros com frequência

- Sem dívidas OU pagando agressivamente com planejamento

- Tranquilidade e paz financeira mental

- Imprevistos não desestabilizam suas finanças

- Patrimônio crescendo mês após mês

- Preparado para aproveitar oportunidades

- Aposentadoria confortável bem encaminhada

8+ marcados: Parabéns! Você conquistou o orçamento superavitário.

💰 Os 5 Benefícios Transformadores de Ser Superavitário

BENEFÍCIO 1: Segurança Real e Tangível

Você tem um colchão financeiro que protege você e sua família:

- Perdeu o emprego? Tem 6-12 meses tranquilos para buscar algo melhor

- Doença ou acidente? Reserva cobre os gastos extras

- Carro quebrou? Conserta sem desespero nem dívidas

- Oportunidade única? Tem capital para aproveitar

Você dorme profundamente, sem preocupações financeiras roubando seu sono.

BENEFÍCIO 2: Liberdade Real de Escolha

Você não é mais refém de ninguém:

- Emprego ruim ou tóxico? Pode sair e buscar outro com calma

- Chefe abusivo? Tem opções e pode negociar ou sair

- Oportunidade arriscada mas promissora? Pode arriscar com segurança

- Sonho de mudar de carreira? Pode fazer a transição planejada

- Negócio próprio? Tem capital inicial para começar

Liberdade financeira = Liberdade de vida.

BENEFÍCIO 3: Juros Compostos Trabalhando A SEU FAVOR

A diferença brutal:

- Déficit: Juros trabalham CONTRA você (dívidas crescem exponencialmente)

- Neutro: Sem juros (nem a favor, nem contra - estagnação)

- Superávit: Juros trabalham A FAVOR (patrimônio acelera sozinho)

Exemplo do poder dos juros compostos:

Investindo R$ 600/mês a 1% ao mês (12,68% ao ano):

- 10 anos: R$ 139.000

- 20 anos: R$ 495.000

- 30 anos: R$ 1.427.000

Essa é a diferença entre trabalhar até os 70 anos ou se aposentar aos 50 com tranquilidade.

BENEFÍCIO 4: Saúde Mental e Qualidade de Vida

Estudos científicos comprovam:

Pessoas com orçamento superavitário consistente têm:

- 78% menos ansiedade relacionada a dinheiro

- 64% melhor qualidade de sono (dormem profundamente)

- 51% relacionamentos mais saudáveis (dinheiro não causa brigas)

- 43% maior satisfação geral com a vida

- 35% maior produtividade no trabalho

Dinheiro não compra felicidade diretamente, mas instabilidade financeira COMPRA infelicidade garantida.

BENEFÍCIO 5: Sonhos Saem do "Um Dia" e Viram "Este Ano"

A transformação:

- Viagem: De sonho distante para planejamento concreto e realização

- Carro: Comprado à vista (com desconto + zero juros)

- Casa própria: Entrada guardada, financiamento menor e mais barato

- Negócio próprio: Capital inicial pronto para começar

- Educação: Cursos, faculdade, especializações acessíveis

Seus sonhos deixam de ser fantasias e se tornam projetos com prazo definido.

🎯 Como Alcançar o Orçamento Superavitário

Caminho 1: Você Está Vindo do Déficit

Situação atual: Déficit

Próximo passo: Neutro

Meta final: Superavitário

Timeline estimada: 12-18 meses

Caminho 2: Você Está Vindo do Neutro

Situação atual: Neutro

Próximo passo: Superávit pequeno (5-10%)

Meta: Superávit robusto (15-20%)

Timeline estimada: 6-9 meses

💡 Estratégia Complementar: Aumentar Receitas

Não é apenas sobre cortar gastos. Crescer a renda acelera dramaticamente o processo.

Formas comprovadas de aumentar sua receita:

A) Evolução na carreira principal:

- Qualificação/Curso → Promoção: +20-50% de aumento

- Mudar de empresa: +15-30% (mercado geralmente paga mais)

- Negociar aumento: +10-20% (muitas pessoas nunca pedem!)

- Certificações profissionais: Valorização no mercado

B) Renda extra paralela:

- Freelance na sua área: +R$ 500-2.000/mês

- Consultoria: +R$ 800-3.000/mês

- Monetizar hobby: +R$ 300-1.500/mês

- Aulas particulares/mentoria: +R$ 400-1.800/mês

Fórmula ideal: 70% do superávit vem de redução de gastos, 30% de aumento de receitas.

🏆 Como MANTER o Orçamento Superavitário (O Desafio Real)

Alcançar o superávit é difícil. Manter é o verdadeiro desafio.

Muitas pessoas conseguem chegar lá e depois voltam ao neutro ou até ao déficit. Veja como evitar isso:

ARMADILHA 1: Inflação de Estilo de Vida (Lifestyle Inflation)

O que acontece:

- Você consegue criar um superávit de R$ 500/mês

- Pensa: "Agora que sobra dinheiro, posso gastar mais!"

- Aumenta os gastos em R$ 500

- Resultado: Volta ao orçamento neutro

A solução:

Use a Regra 50-50 em TODOS os aumentos de renda:

- 50% para aumentar poupança/investimentos

- 50% para melhorar qualidade de vida

Assim você cresce financeiramente E aproveita a vida.

ARMADILHA 2: Síndrome do "Só Desta Vez"

A tentação perigosa:

- "Só desta vez vou tirar da poupança"

- "É uma oportunidade única que não vai voltar"

- "Vou repor mês que vem, prometo"

A realidade: "Só desta vez" vira hábito rapidamente. Em 3-4 meses, a reserva desaparece.

A solução:

Poupança e investimentos são INTOCÁVEIS, exceto em emergências REAIS:

- Perda de emprego

- Doença grave

- Acidente sério

Oportunidade de compra ≠ Emergência.

ARMADILHA 3: Acomodação Financeira

O perigo da zona de conforto:

- Alcançou superávit de 8% da renda

- Pensa: "Já está bom, vou parar por aqui"

- Para de buscar otimizações

- Nunca chega aos 15-20% recomendados

- Fica estagnado por anos

A solução:

Melhoria contínua. Sempre há margem para otimizar:

- Renegocie contratos anualmente

- Busque promoções e aumentos

- Desenvolva novas fontes de renda

- Otimize investimentos (melhores taxas)

ARMADILHA 4: Ignorar a Inflação

O problema silencioso:

- Você poupa R$ 600/mês (valor fixo)

- Inflação de 5% ao ano corrói o poder de compra

- Em 5 anos, esses R$ 600 valem menos

- Seu superávit REAL diminuiu sem você perceber

A solução:

Aumente sua poupança junto com os aumentos salariais. Se recebeu 6% de aumento, sua poupança também precisa aumentar 6%.

📊 Os 5 Níveis de Orçamento Superavitário

NÍVEL 1 - BÁSICO (5-10% de superávit):

- Começando a jornada

- Alguma segurança inicial

- Progresso lento mas existente

- Reserva se forma em 3-5 anos

NÍVEL 2 - INTERMEDIÁRIO (10-15%):

- Solidificando as bases

- Reserva se formando mais rápido

- Pequenos objetivos já são realizáveis

- Reserva completa em 2-3 anos

NÍVEL 3 - AVANÇADO (15-20%):

- Sustentável no longo prazo

- Reserva completa em 1,5-2 anos

- Objetivos maiores se tornam alcançáveis

- OBJETIVO RECOMENDADO PARA A MAIORIA

NÍVEL 4 - AGRESSIVO (20-30%):

- Aceleração financeira significativa

- Aposentadoria antecipada se torna viável

- Múltiplos objetivos simultâneos possíveis

- Requer disciplina maior mas traz resultados rápidos

NÍVEL 5 - EXTREMO (30%+):

- Independência financeira em ritmo acelerado

- Requer disciplina extrema OU renda muito alta

- Aposentadoria antecipada em 10-15 anos

- Estilo de vida minimalista intencional

Qual nível escolher?

Depende de seus objetivos:

- Quer apenas segurança? Nível 2-3

- Quer aposentar cedo? Nível 4-5

- Quer equilibrar vida e economia? Nível 3

📊 Comparação Visual Completa: Os 3 Tipos de Orçamento

Cenário real: João, ganha R$ 4.000/mês

PERFIL DEFICITÁRIO (Gasta R$ 4.600/mês)

HOJE:

- Dívidas acumuladas: R$ 8.000

- Reserva de emergência: R$ 0

- Nível de estresse: ALTO

- Perspectiva: Pessimista

DAQUI A 5 ANOS:

- Dívidas: R$ 60.000+

- Reserva: R$ 0

- Patrimônio: -R$ 60.000

- Situação: Completamente insustentável

- Provável: Concordata, nome sujo, desespero

PERFIL NEUTRO (Gasta R$ 4.000/mês)

HOJE:

- Dívidas: R$ 0

- Reserva: R$ 0

- Estresse: MÉDIO

- Perspectiva: Incerta

DAQUI A 5 ANOS:

- Dívidas: R$ 0

- Reserva: R$ 0

- Patrimônio: R$ 0

- Situação: Estagnação total

- Provável: Mesma vida, sem evolução

PERFIL SUPERAVITÁRIO (Gasta R$ 3.400/mês)

HOJE:

- Dívidas: R$ 0

- Poupança mensal: R$ 600

- Estresse: BAIXO

- Perspectiva: Otimista

DAQUI A 5 ANOS:

- Reserva completa: R$ 20.000

- Investimentos diversos: R$ 27.000+

- Patrimônio total: R$ 47.000+

- Situação: Liberdade financeira crescente

- Provável: Objetivos realizados, vida transformada

A diferença entre os três? Apenas R$ 600/mês (15% da renda).

🎯 Seu Plano de Ação Personalizado: Mude de Categoria

Se Você Está em ORÇAMENTO DEFICITÁRIO:

🚨 NÍVEL DE URGÊNCIA: ALTÍSSIMO

PRÓXIMOS 7 DIAS (Ação Imediata):

- [ ] Faça o diagnóstico completo (liste TODAS as dívidas)

- [ ] Calcule o tamanho exato do seu déficit mensal

- [ ] Liste 5 cortes que pode fazer IMEDIATAMENTE

- [ ] Implemente esses cortes HOJE mesmo

- [ ] Congele completamente novos gastos não essenciais

- [ ] Esconda os cartões de crédito

- [ ] Delete apps de compras do celular

META 12 MESES: Orçamento NEUTRO alcançado, dívidas reduzidas em 50%+

Se Você Está em ORÇAMENTO NEUTRO:

⚠️ NÍVEL DE URGÊNCIA: MÉDIO (mas importante!)

PRÓXIMOS 7 DIAS (Planejamento):

- [ ] Analise detalhadamente seus gastos dos últimos 3 meses

- [ ] Identifique onde pode cortar/otimizar 10%

- [ ] Escolha o destino da poupança (Tesouro Direto, CDB, etc.)

- [ ] Calcule o valor exato que vai poupar mensalmente

- [ ] Configure a transferência automática no banco

META 12 MESES: Superávit de 15%, Reserva de R$ 6.000+, mentalidade transformada

Se Você Está em ORÇAMENTO SUPERAVITÁRIO:

✅ NÍVEL DE URGÊNCIA: MANUTENÇÃO

PRÓXIMOS 7 DIAS (Reflexão e Otimização):

- [ ] CELEBRE sua conquista! Você está no top 30% dos brasileiros 🎉

- [ ] Avalie sua % atual de superávit

- [ ] Defina meta: quer aumentar para o próximo nível?

- [ ] Revise se seus investimentos estão otimizados

- [ ] Verifique se pode melhorar rentabilidade

META CONTÍNUA: Manter 15-20% de superávit indefinidamente, crescimento patrimonial consistente

❓ Perguntas Frequentes

P: Quanto tempo realmente leva para mudar de categoria?

R: Depende do seu ponto de partida e dedicação:

- Déficit → Neutro: 6-12 meses (depende do tamanho do déficit)

- Neutro → Superavitário: 3-6 meses (mais rápido)

- Déficit → Superavitário: 12-18 meses (jornada completa)

P: É realmente possível ficar rico com orçamento superavitário?

R: SIM, mas requer tempo e disciplina.

"Rico" é relativo, mas veja os números reais:

Superávit de 20% = R$ 800/mês investidos a 1% ao mês:

- 10 anos: R$ 185.000

- 20 anos: R$ 792.000

- 30 anos: R$ 2.830.000

Você não fica rico da noite para o dia, mas eventualmente sim.

A alternativa é: Não poupar = NUNCA ficar rico. A escolha é sua.

P: Tenho família grande e déficit de R$ 2.000/mês. Tem solução?

R: SIM, mas exige ações dramáticas e decisões difíceis.

Déficit grande (acima de R$ 1.000/mês) = problema estrutural grave.

Não resolve com "cortar o cafezinho" ou "economizar na conta de luz".

Soluções drásticas necessárias:

- Mudar para moradia mais barata: Economiza R$ 500-1.000/mês

- Vender o carro, usar transporte público: Economiza R$ 400-800/mês

- Cortar TODOS os supérfluos sem exceção: Economiza R$ 300-600/mês

- Renda extra é OBRIGATÓRIA, não opcional: Gera +R$ 500-1.000/mês

É extremamente doloroso? SIM. Mas qual a alternativa? 12-18 meses de "dor controlada" ou uma vida inteira de agonia financeira?

P: Meu parceiro(a) gasta tudo que ganha. Como ter superávit?

R: Problema financeiro de casal exige solução de casal.

Opção A - Contas Separadas:

- Cada um gerencia seu próprio orçamento

- Despesas comuns (aluguel, mercado) são divididas

- Você poupa sua parte, independente do que ele/ela faz

- Funciona, mas não é o ideal para relacionamentos sérios

Opção B - Contas Conjuntas (IDEAL):

- Conversa honesta e profunda sobre prioridades de vida

- Decisão conjunta e consciente de poupar para o futuro

- Ambos comprometidos com objetivos comuns

- Trabalho em equipe financeira

Você não consegue forçar mudança no outro. Ou vocês alinham juntos, ou precisam separar as finanças.

P: Recebi herança/prêmio de R$ 50.000. Mudo de categoria automaticamente?

R: CUIDADO! Dinheiro único NÃO muda sua categoria.

Categoria de orçamento é sobre FLUXO MENSAL, não patrimônio pontual.

Uso CORRETO de dinheiro extra grande:

- Quite dívidas com juros altos (cartão, cheque especial)

- Crie reserva de emergência (6 meses de despesas)

- Invista o resto de forma conservadora

- E CONTINUE poupando mensalmente (não relaxe!)

Lembre-se: Patrimônio sem fluxo positivo é tempo de sobrevivência, não riqueza.

P: Tenho R$ 30.000 de dívidas. Devo usar toda minha reserva para quitar?

R: DEPENDE da situação:

NÃO quite se:

- Você está empregado e com renda estável

- As dívidas têm juros "controlados" (abaixo de 3% ao mês)

- Quitar deixaria você SEM NENHUMA reserva

Neste caso: Mantenha reserva mínima (R$ 3.000-5.000) e pague dívidas agressivamente com o orçamento mensal.

SIM, quite se:

- As dívidas têm juros absurdos (cheque especial, cartão rotativo)

- Você tem outra fonte de segurança (pode morar com família temporariamente)

- A diferença de juros pagos vs juros ganhos é muito grande

A conta: Se sua dívida cobra 10% ao mês e sua reserva rende 1% ao mês, você está PERDENDO 9% ao mês. Neste caso, vale mais a pena quitar.

P: Qual a diferença entre "poupar" e "investir"?

R: São conceitos complementares, não excludentes:

POUPAR = Guardar dinheiro regularmente

- Ação: Separar 10-20% da renda todo mês

- Foco: Disciplina e consistência

- Resultado: Acúmulo de capital

INVESTIR = Fazer o dinheiro poupado trabalhar para você

- Ação: Colocar a poupança em ativos que rendem

- Foco: Rentabilidade e crescimento

- Resultado: Patrimônio cresce mais rápido

A sequência correta:

- Você POUPA (guarda R$ 500/mês)

- Você INVESTE essa poupança (Tesouro, CDB, ações, etc.)

- Os investimentos rendem e crescem

- Seu patrimônio acelera exponencialmente

Poupar sem investir = Dinheiro parado perdendo para inflação

Investir sem poupar = Impossível, não tem dinheiro para investir

Ambos são essenciais para construção de patrimônio.

💡 Histórias Reais: Transformações Inspiradoras

📌 História 1: Marcos - De Deficitário Severo Para Superavitário

ANTES (Orçamento deficitário severo):

- Salário: R$ 5.000

- Gastava mensalmente: R$ 6.200

- Déficit mensal: -R$ 1.200

- Dívidas acumuladas: R$ 35.000

- Situação emocional: Desespero total, insônia, casamento em crise profunda

"Eu acordava às 3h da manhã com o coração acelerado, pensando em como ia pagar as contas. Minha esposa e eu brigávamos toda semana por causa de dinheiro. Eu estava à beira de um colapso nervoso."

O QUE MARCOS FEZ (AÇÕES CONCRETAS):

- Vendeu o carro (quitou dívida de R$ 18.000 de uma vez)

- Mudou para apartamento R$ 600 mais barato (-R$ 600/mês)

- Cortou absolutamente todos os supérfluos (-R$ 500/mês)

- Começou fazer Uber nos finais de semana (+R$ 800/mês)

- Implementou orçamento rigoroso com acompanhamento semanal

- Usou método bola de neve para atacar dívidas restantes

DEPOIS (18 meses de transformação):

- Renda total: R$ 5.000 (salário) + R$ 800 (Uber) = R$ 5.800

- Gasta mensalmente: R$ 4.500

- Superávit mensal: +R$ 1.300 (22% da renda!)

- Dívidas: R$ 0 (completamente quitadas!)

- Reserva de emergência: R$ 8.000

- Situação emocional: Tranquilo, confiante, casamento fortalecido

Frase marcante de Marcos:

"Foram 18 meses de sacrifício intenso, não vou mentir. Mas cada segundo valeu a pena. Minha vida mudou COMPLETAMENTE. Hoje eu durmo tranquilo, meu casamento está mais forte do que nunca, e pela primeira vez na vida adulta eu tenho esperança real de futuro. Se eu consegui saindo de R$ 35.000 de dívidas, qualquer pessoa consegue."

📌 História 2: Ana - De Neutro Para Superavitário

ANTES (Orçamento neutro por 5 anos):

- Salário: R$ 3.500

- Gastava mensalmente: R$ 3.500 (zerava todo mês)

- Superávit: R$ 0

- Reserva de emergência: R$ 0

- Situação mental: "Tá bom, pelo menos não tenho dívidas"

"Eu vivia naquela ilusão de que estava tudo bem porque não devia nada. Mas no fundo eu sabia que estava na corda bamba."

O DESPERTAR (Evento que mudou tudo):

O carro de Ana quebrou inesperadamente: R$ 1.800 de conserto urgente.

- Ela não tinha o dinheiro

- Precisou parcelar no cartão de crédito com juros

- Percebeu: "Orçamento neutro NÃO é seguro. Estou vulnerável."

O QUE ANA FEZ:

- Analisou 3 meses de gastos: Descobriu que gastava R$ 450/mês com delivery!

- Cortou delivery para R$ 100 mensais (-R$ 350/mês)

- Renegociou internet (-R$ 40/mês)

- Cancelou academia que não usava (-R$ 80/mês)

- Configurou poupança automática de R$ 500/mês

- Total liberado: R$ 470/mês (13,4% da renda)

DEPOIS (12 meses):

- Poupa consistentemente: R$ 500/mês (14% da renda)

- Reserva acumulada: R$ 6.200

- Objetivo realizado: Viagem para Europa (R$ 4.000, pagou à vista!)

- Situação mental: Segura, confiante, feliz

Frase marcante de Ana:

"Eu achava que neutro era OK, que estava tudo bem. Mas depois que virei superavitária, percebi que vivia na corda bamba sem nem saber. Agora eu tenho PAZ. Se algo acontece, eu sei que estou preparada. A diferença psicológica é absurda. Minha qualidade de vida melhorou 100% - e olha que eu 'cortei' gastos! Na verdade, eu só eliminei desperdícios que nem me faziam feliz."

📌 História 3: Juliana - Transformação de Mentalidade

ANTES:

- Renda alta: R$ 8.000/mês

- Gastava: R$ 8.200/mês (deficitária mesmo ganhando bem!)

- Dívidas: R$ 22.000

- Problema principal: Mentalidade e crenças limitantes

"Eu tinha uma relação PÉSSIMA com dinheiro. Sentia culpa quando ganhava bem, sabotava meu próprio sucesso, gastava compulsivamente para 'compensar' a culpa. Era um ciclo vicioso emocional."

O QUE JULIANA FEZ (Trabalho profundo):

- Terapia focada em dinheiro (6 meses)

- Identificou crenças limitantes da infância sobre riqueza

- Ressignificou sua relação com dinheiro

- Educação financeira intensiva (livros, cursos, mentorias)

- Orçamento consciente baseado em valores reais

DEPOIS (24 meses):

- Renda: R$ 14.000/mês (quase dobrou - desbloqueio mental!)

- Gasta: R$ 9.000/mês

- Superávit: R$ 5.000/mês (35%!)

- Dívidas: R$ 0

- Investimentos: R$ 87.000

- Situação: Transformação completa de vida

Frase marcante de Juliana:

"O problema nunca foi o dinheiro em si. Era a minha CABEÇA. Depois que trabalhei minhas crenças limitantes sobre riqueza, não só consegui organizar minhas finanças como meu faturamento triplicou em 2 anos. Quando você se permite ganhar, poupar e crescer financeiramente, tudo muda. Hoje sei gerenciar cada centavo COM CONSCIÊNCIA, não com culpa ou compulsão."

🎯 Conclusão: A Decisão Que Mudará Sua Vida

Você chegou ao final deste artigo completo sobre os três tipos de orçamento. Agora você sabe:

- As características de cada tipo de orçamento

- Os perigos reais de estar em déficit ou neutro

- Os benefícios transformadores do superávit

- O caminho exato para mudar de categoria

- Histórias reais de quem conseguiu a transformação

Mas conhecimento sem ação é apenas informação inútil.

A Pergunta Não É "Qual Tipo Você É?"

A verdadeira pergunta é:

"Qual tipo você QUER ser daqui a 12 meses?"

Porque a resposta a essa pergunta determinará as ações que você vai tomar (ou não) hoje.

A Verdade Que Ninguém Quer Ouvir

Se você está em orçamento deficitário ou neutro há anos:

Você não mudou até agora porque não agiu.

Simples assim. Duro, mas verdadeiro.

Você provavelmente:

- Sabe que precisa mudar

- Entende o que precisa fazer

- Mas adia "para o mês que vem"

E os meses passam. Os anos passam.

E você continua exatamente no mesmo lugar.

Ou pior: As dívidas crescem. O estresse aumenta. As oportunidades passam.

A Decisão É HOJE, Não "Um Dia"

Daqui a 12 meses, você terá escolhido um destes dois caminhos:

CAMINHO A - Não fazer nada (zona de conforto):

- Mesma situação financeira ou PIOR

- Mais 1 ano completamente perdido

- Mais dívidas acumuladas (se deficitário)

- Mesma insegurança paralisante (se neutro)

- Zero progresso real

- Mesma ansiedade, mesmos problemas

- Sonhos continuam sendo "um dia"

CAMINHO B - Agir HOJE (desconforto temporário):

- Situação financeira TRANSFORMADA

- Déficit zerado ou superávit criado

- Reserva de emergência começando a existir

- Primeiras conquistas financeiras realizadas

- Mentalidade completamente mudada

- Paz mental crescente

- Sonhos virando projetos concretos

- Esperança real de futuro melhor

A diferença entre esses dois futuros?

1 hora de planejamento sério e decisão comprometida HOJE.

📝 Seu Compromisso Pessoal

Não deixe este artigo ser apenas mais um que você leu e esqueceu. Faça diferente desta vez.

Escolha SUA frase de compromisso e escreva em algum lugar visível.

Seus Próximos 3 Passos (Faça Ainda Hoje)

Não feche esta página sem fazer pelo menos ESTES 3 passos:

PASSO 1 (10 minutos):

Baixe a Calculadora de Déficit/Superávit e descubra os números EXATOS da sua situação atual.

PASSO 2 (15 minutos):

Escreva seu compromisso pessoal e cole em um lugar que você vê TODO dia (espelho do banheiro, geladeira, tela do computador).

PASSO 3 (5 minutos):

Escolha UMA ação concreta da lista do seu tipo de orçamento e FAÇA nas próximas 24 horas. Não precisa ser a maior, apenas UMA que você pode fazer AGORA.

Uma Última Reflexão

Daqui a 1 ano, você vai agradecer a si mesmo por ter começado HOJE.

Ou vai se arrepender por ter adiado mais uma vez.

A escolha é sua. O poder é seu. O momento é AGORA.

Sua vida financeira - e consequentemente sua vida como um todo - está esperando por essa decisão.

Qual caminho você escolhe?

💬 Sua Opinião é Importante!

Em qual tipo de orçamento você está hoje? Qual é seu maior desafio financeiro neste momento? Que ação você vai tomar nas próximas 24 horas? Compartilhe conosco! Sua experiência pode ajudar outras pessoas na mesma situação.