Julio Cezar da Costa

Educador financeiro e fundador do Finança na Prática

Publicado em 22 de novembro de 2025

Índice do Artigo:

O Erro Que Transforma Sonhos Em Frustrações Investir Sem Objetivo É Como Dirigir Sem Destino Os 3 Elementos de Um Objetivo Financeiro Bem Definido A Relação Crucial Entre Prazo e Tipo de Investimento Estratégias Por Prazo: Curto, Médio e Longo Como Calcular Quanto Investir Mensalmente Múltiplos Objetivos: Como Organizar Erros Fatais Com Objetivos e Prazos Conclusão: Transforme Sonhos Em Conquistas

O Erro Que Transforma Sonhos Em Frustrações

Um dia eu vou comprar minha casa própria.

Um dia eu vou viajar para Europa.

Um dia eu vou me aposentar tranquilo.

Você já disse ou pensou alguma dessas frases?

E sabe qual o problema delas?

UM DIA.

Sonho sem DATA não é objetivo. É fantasia.

E fantasia não se realiza. Ela fica ali, flutuando, te frustrando, te fazendo sentir mal por nunca conseguir.

Sonhar é fácil. O desafio é transformar em ação

A diferença entre quem realiza e quem apenas sonha?

TRÊS PALAVRAS: Objetivo, Valor, Prazo.

História Real: Duas Famílias, Destinos Opostos

Família A: Um dia vamos para Disney.

Sem prazo

Sem valor definido

Sem estratégia

10 anos depois: Ainda sonhando

Família B: Em 3 anos vamos para Disney.

Prazo: Junho/2027

Valor: R$ 25.000

Estratégia: Poupar R$ 700/mês em CDB 110% CDI

3 anos depois: VIAGEM REALIZADA

Mesma renda. Mesma família. Destinos opostos.

A diferença? Uma tinha OBJETIVO com PRAZO e ESTRATÉGIA.

Neste Artigo Você Vai Aprender:

Como transformar sonhos em objetivos concretos

A relação entre prazo e tipo de investimento

Estratégias para curto, médio e longo prazo

Como calcular quanto investir mensalmente

Erros que destroem objetivos financeiros

Investir Sem Objetivo É Como Dirigir Sem Destino

Imagine que você entra no carro e começa a dirigir.

Sem mapa. Sem GPS. Sem destino.

Você pergunta: Para onde estou indo?

Resposta: Não sei. Só estou dirigindo.

Absurdo, não é?

Mas é EXATAMENTE isso que a maioria faz com dinheiro:

Estou investindo.

Para quê?

Não sei. Para ter mais dinheiro.

Planeje seu futuro financeiro: aprenda a diferença entre poupança e investimento para multiplicar seu patrimônio

Investir Sem Objetivo Específico Leva a:

ERRO 1: Escolher investimento errado

Colocar dinheiro que vai precisar em 1 ano em ações que podem cair 30%

ERRO 2: Desanimar e desistir

Sem meta clara, falta motivação para continuar poupando

ERRO 3: Resgatar no momento errado

Sem objetivo, qualquer vontade vira justificativa para sacar

ERRO 4: Não saber se está no caminho certo

Como saber se está progredindo se não sabe para onde vai?

Investimento SEM objetivo é como navio sem rumo.

Investimento COM objetivo é foguete com destino programado.

Os 3 Elementos de Um Objetivo Financeiro Bem Definido

Para transformar sonho em objetivo, você precisa de 3 informações:

O QUE você quer (objetivo específico)QUANTO custa (valor exato ou estimado)QUANDO você quer (prazo definido)

Comparação: Sonho Vago vs Objetivo Bem Definido

Exemplo de sonho vago:

Quero ter uma casa.

Exemplo de objetivo bem definido:

Quero juntar R$ 80.000 para dar entrada em um apartamento de R$ 400.000 até dezembro de 2028 (4 anos).

Viu a diferença?

Objetivo vago, sem números, sem prazo nunca vai acontecer.

Objetivo específico, com valor, com prazo tem plano de ação claro.

Aprenda educação financeira do básico ao avançado com conteúdo prático e gratuito

ELEMENTO 1: O QUE - Seja Específico

Ruim: Quero viajar.

Bom: Quero fazer uma viagem de 10 dias para Europa (Paris, Roma, Barcelona) com minha esposa.

Ruim: Quero trocar de carro.

Bom: Quero comprar um Honda Civic 2024 usado.

Ruim: Quero me aposentar.

Bom: Quero me aposentar aos 60 anos com renda passiva de R$ 6.000/mês.

Quanto mais específico, melhor.

ELEMENTO 2: QUANTO - Pesquise o Valor Real

Não chute. PESQUISE.

Quero viajar para Europa.

Pesquise: passagens, hotel, alimentação, passeios, seguro viagem

Valor real: R$ 18.000 a R$ 25.000 para casal, 10 dias

Quero dar entrada em apartamento.

Pesquise: apartamentos na sua cidade, entrada típica (20-30%)

Valor real: R$ 60.000 a R$ 100.000 (dependendo da cidade)

Quero ter renda passiva de R$ 6.000/mês.

Calcule: Com 8% ao ano de rendimento, preciso de R$ 900.000 investidos

Valor real: R$ 900.000

Valores reais transformam sonho em PLANO.

ELEMENTO 3: QUANDO - Defina Prazo Realista

Quando você quer realizar esse objetivo?

Seja realista, mas seja ESPECÍFICO.

Ruim: Daqui uns anos.

Bom: Até junho de 2027 (3 anos).

Ruim: Quando eu aposentar.

Bom: Aos 60 anos (daqui 25 anos).

Prazo define TUDO na estratégia de investimento.

A Relação Crucial Entre Prazo e Tipo de Investimento

Aqui está a regra de ouro que poucos entendem:

O PRAZO determina o TIPO DE INVESTIMENTO adequado.

Por quê?

Porque prazos diferentes têm necessidades diferentes:

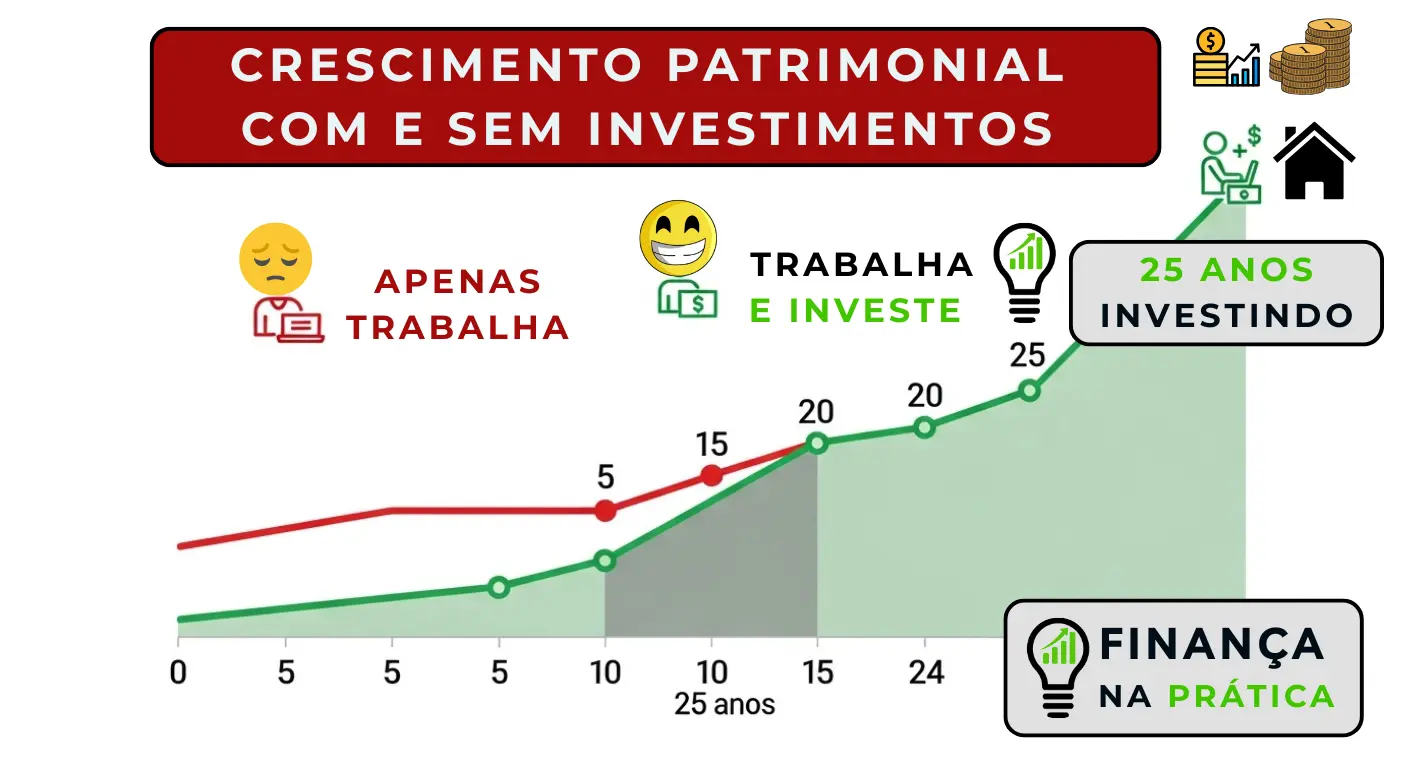

A diferença brutal entre quem apenas trabalha e quem trabalha e investe

CURTO PRAZO - Até 1 Ano

Você vai precisar do dinheiro EM BREVE:

NÃO PODE arriscar perder

NÃO PODE ter volatilidade (o resgate pode coincidir com queda)

PRECISA de liquidez alta

Características necessárias:

Segurança: ALTA

Liquidez: ALTA

Rentabilidade: Aceita-se MENOR

Investimentos adequados:

Tesouro Selic

CDB com liquidez diária 100% CDI

Poupança (menos recomendado)

Fundos DI

Rentabilidade esperada: 8-10% ao ano

MÉDIO PRAZO - 1 a 5 Anos

Você tem TEMPO para deixar investido:

Pode aceitar ALGUM risco (mas controlado)

Não precisa de liquidez imediata

Quer rentabilidade MELHOR que curto prazo

Características necessárias:

Segurança: MÉDIA a ALTA

Liquidez: BAIXA (pode prender até vencimento)

Rentabilidade: MAIOR que curto prazo

Investimentos adequados:

CDB sem liquidez 120-130% CDI (vencimento no prazo do objetivo)

Tesouro Prefixado (vencimento alinhado)

Tesouro IPCA+ (vencimento alinhado)

LCI/LCA

Mix: 70-80% renda fixa + 20-30% renda variável

Rentabilidade esperada: 10-13% ao ano

LONGO PRAZO - 5+ Anos

Você tem MUITO TEMPO:

Pode aceitar VOLATILIDADE (oscilações de curto prazo não importam)

Não precisa de liquidez

Quer rentabilidade MÁXIMA possível

Características necessárias:

Segurança: Pode ser MÉDIA (risco controlado)

Liquidez: BAIXA (vai ficar anos investido)

Rentabilidade: MÁXIMA possível

Investimentos adequados:

Tesouro IPCA+ longo prazo (proteção inflação + juro real)

Ações de boas empresas (carteira diversificada)

Fundos imobiliários (renda passiva mensal)

Fundos de ações

Mix: 40-50% renda fixa + 50-60% renda variável

Rentabilidade esperada: 12-18% ao ano (com volatilidade)

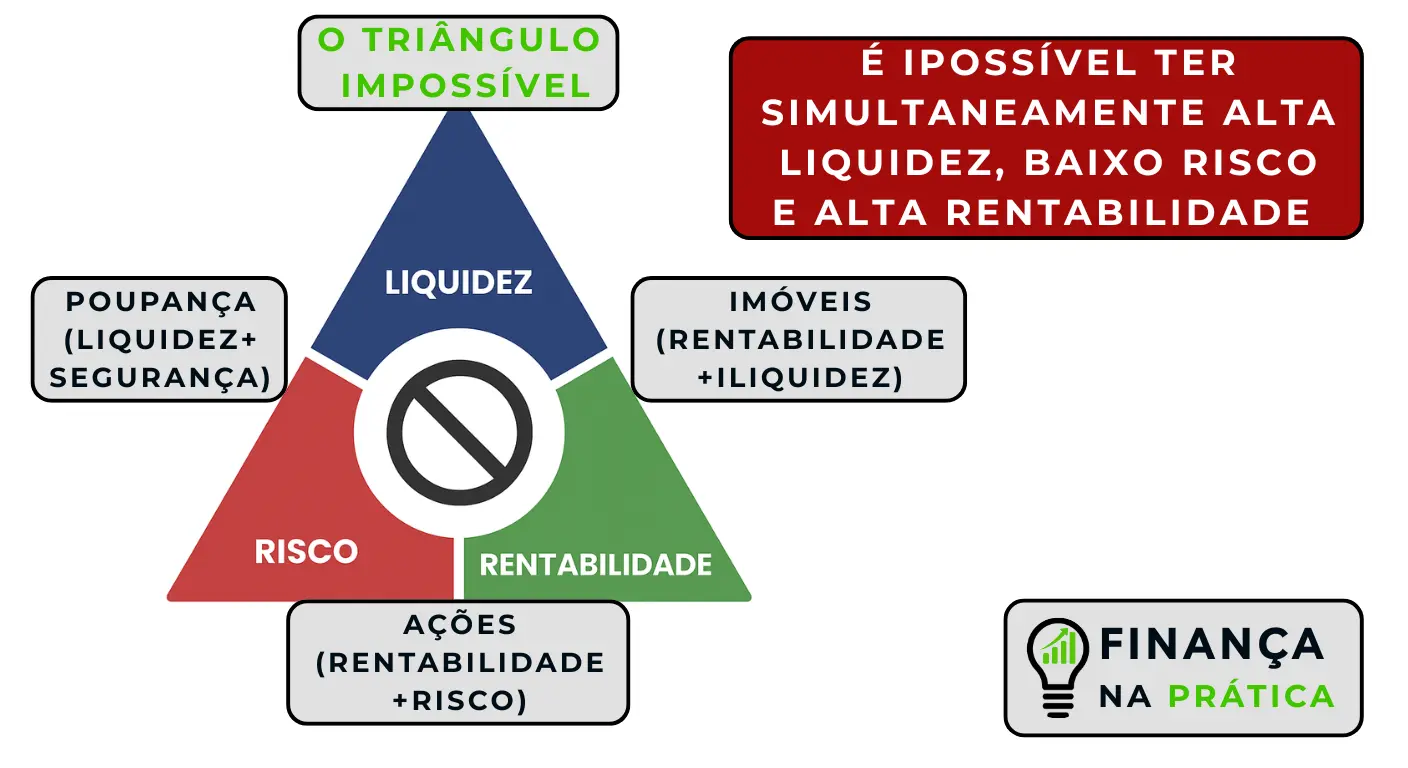

O triângulo impossível: você sempre sacrifica uma característica para ter as outras duas

A REGRA:

Quanto MENOR o prazo mais SEGURANÇA precisa

Quanto MAIOR o prazo mais RENTABILIDADE pode buscar

Estratégias Por Prazo: Curto, Médio e Longo

Vamos ver exemplos práticos:

ESTRATÉGIA 1: CURTO PRAZO - Até 1 Ano

Objetivo: Viagem para praia em 10 meses

Valor necessário: R$ 6.000

Prazo: 10 meses

Quanto poupar por mês: R$ 600

Onde investir:

Opção A: Tesouro Selic

Rentabilidade: 10% ao ano (0,8% ao mês)

Total em 10 meses: R$ 6.240

Rendimento: R$ 240

Opção B: CDB 100% CDI com liquidez diária

Rentabilidade: 10,5% ao ano (0,83% ao mês)

Total em 10 meses: R$ 6.250

Rendimento: R$ 250

Opção C - ERRADA: Ações

Rentabilidade: Pode ser +20% ou -20%

RISCO: Na hora que você precisar sacar (mês 10), ações podem estar -15%

Você perderia R$ 900

Veredito: Curto prazo = SEMPRE segurança (Tesouro Selic ou CDB líquido)

ESTRATÉGIA 2: MÉDIO PRAZO - 1 a 5 Anos

Objetivo: Comprar carro

Valor necessário: R$ 45.000

Prazo: 3 anos (36 meses)

Quanto poupar por mês: R$ 1.250

Onde investir:

Opção A (CONSERVADORA): CDB 110% CDI sem liquidez vencimento 3 anos

Rentabilidade: 11,5% ao ano (líquido 9,6%)

Total em 3 anos: R$ 49.600

Rendimento: R$ 4.600

Opção B (MODERADA): 70% CDB + 30% Ações

R$ 875/mês em CDB (11% ao ano)

R$ 375/mês em Ações (14% ao ano médio)

Total em 3 anos: R$ 51.200

Rendimento: R$ 6.200

RISCO: Ações podem oscilar, mas 3 anos é tempo razoável para recuperação

Opção C (ERRADA): 100% em Ações

Se mercado cai 25% justo no ano 3 quando você precisa do dinheiro

Você teria R$ 33.750 em vez de R$ 45.000

Não consegue comprar o carro

Veredito: Médio prazo = Foco em renda fixa, pode adicionar 20-30% renda variável se aceitar algum risco

ESTRATÉGIA 3: LONGO PRAZO - 5+ Anos

Objetivo: Aposentadoria tranquila

Valor necessário: R$ 800.000 (gerar R$ 5.000/mês de renda passiva)

Prazo: 30 anos

Quanto poupar por mês: R$ 600

O poder dos juros compostos: tempo é seu maior aliado na construção de riqueza

Onde investir:

Opção A (CONSERVADORA - PERDE OPORTUNIDADE):

100% Tesouro IPCA+ (6% + inflação = 11% ao ano nominal)

Total em 30 anos: R$ 1.470.000

Bom, mas deixou de ganhar muito mais

Opção B (MODERADA - EQUILIBRADA):

50% Tesouro IPCA+ (11% ao ano)

30% Ações (14% ao ano médio de longo prazo)

20% FIIs (12% ao ano)

Rentabilidade média ponderada: 12,5% ao ano

Total em 30 anos: R$ 2.080.000

Diferença: R$ 610.000 a mais

Opção C (ARROJADA - MÁXIMO CRESCIMENTO):

30% Tesouro IPCA+

50% Ações

20% FIIs

Rentabilidade média: 13,5% ao ano

Total em 30 anos: R$ 2.580.000

Diferença: R$ 1.110.000 a mais que opção A

Opção D (ERRADA): Deixar tudo em poupança

Rentabilidade: 6% ao ano

Total em 30 anos: R$ 602.000

Você investiu R$ 216.000 e ganhou R$ 386.000 de juros

MUITO MENOS que outras opções

Veredito: Longo prazo = Pode e DEVE ter renda variável para maximizar crescimento. Tempo compensa volatilidade.

Como Calcular Quanto Investir Mensalmente

Você tem o objetivo, o valor e o prazo.

Agora precisa saber: QUANTO poupar por mês?

FÓRMULA SIMPLIFICADA - Sem Rendimentos

Valor necessário ÷ Número de meses = Aporte mensal

Exemplo:

Objetivo: R$ 30.000

Prazo: 3 anos (36 meses)

Aporte: R$ 30.000 ÷ 36 = R$ 833/mês

Problema: Essa fórmula IGNORA os rendimentos. Você vai investir MAIS do que precisa.

FÓRMULA CORRETA - Com Rendimentos

Use calculadoras online ou planilhas.

Mas para aproximação rápida:

Exemplo:

Objetivo: R$ 30.000

Prazo: 3 anos

Rentabilidade esperada: 10% ao ano

Com calculadora de juros compostos:

Aporte necessário: R$ 750/mês

Total investido por você: R$ 27.000

Rendimentos: R$ 3.000

Total acumulado: R$ 30.000

Economizou R$ 83/mês comparado à fórmula simplificada

Poupar primeiro é a chave para transformar seu orçamento. Veja como aplicar essa regra na prática

FERRAMENTAS ÚTEIS:

Calculadora do Banco Central: cidadaniafinanceira.bcb.gov.br (seção de calculadoras)

Calculadora de juros compostos: Procure calculadora de aportes mensais no Google

Apps de planejamento: Mobills, GuiaBolso, Organizze (têm calculadoras integradas)

Múltiplos Objetivos: Como Organizar

Mas eu tenho vários objetivos. Como faço?

Resposta: Um investimento para CADA objetivo.

Exemplo da Família Silva

Renda mensal: R$ 8.000

Poupança mensal: R$ 2.000 (25% da renda)

OBJETIVOS:

1. Reserva de emergência: R$ 24.000 (6 meses de despesas)

Prazo: 12 meses

Aporte: R$ 2.000/mês por 12 meses

Onde: Tesouro Selic

Status: PRIORIDADE 1

2. Viagem Disney: R$ 25.000

Prazo: 3 anos (após completar reserva)

Aporte: R$ 700/mês

Onde: CDB 110% CDI sem liquidez 3 anos

Status: PRIORIDADE 2

3. Trocar carro: R$ 40.000

Prazo: 5 anos (após Disney)

Aporte: R$ 700/mês

Onde: CDB 120% CDI + 20% FIIs

Status: PRIORIDADE 3

4. Aposentadoria: R$ 1.000.000

Prazo: 25 anos

Aporte: R$ 600/mês (constante desde já)

Onde: 40% Tesouro IPCA+ + 40% Ações + 20% FIIs

Status: Permanente (nunca para)

CRONOGRAMA:

Meses 1-12: R$ 2.000/mês para Reserva + R$ 600/mês para Aposentadoria (Total: R$ 2.600/mês - acima do disponível, corta R$ 600 de despesas)

Meses 13+: Reserva completa!

R$ 700/mês para Disney

R$ 700/mês para Carro

R$ 600/mês para Aposentadoria

Total: R$ 2.000/mês (cabe perfeitamente)

Ano 4: Disney realizada. Redireciona R$ 700 para Carro.

Ano 6: Carro comprado. Redireciona R$ 1.400 para Aposentadoria.

Viu? Organizado, planejado, cada objetivo com seu lugar.

Erros Fatais Com Objetivos e Prazos

ERRO 1: Misturar Todos os Objetivos Em Um Investimento Só

Pessoa: Vou colocar tudo em um CDB e ir resgatando conforme precisar.

Problema:

Objetivo de 1 ano fica em investimento que rende menos

Objetivo de 10 anos fica em investimento muito conservador (perde rentabilidade)

Solução: UM investimento para CADA objetivo (ou pelo menos separar por prazos).

ERRO 2: Investir Dinheiro de Curto Prazo Em Renda Variável

Pessoa: Vou precisar comprar um carro daqui a 1 ano. Vou investir em ações para render mais.

Problema: Ações caem 20% no mês antes de ele precisar. Perdeu R$ 8.000

Solução: Curto prazo = SEMPRE renda fixa segura.

ERRO 3: Investir Dinheiro de Longo Prazo Só Em Renda Fixa Conservadora

Pessoa: Vou investir para aposentadoria (30 anos) tudo em poupança.

Problema: Rende 6% ao ano. Poderia render 12-15% ao ano em carteira diversificada.

Diferença em 30 anos: R$ 800.000 a menos

Solução: Longo prazo = Pode ter renda variável (tempo compensa volatilidade).

ERRO 4: Não Ter Prazo Definido

Pessoa: Estou investindo para não sei. Para ter mais dinheiro.

Problema: Sem meta, sem motivação, desiste no meio do caminho.

Solução: SEMPRE tenha objetivo e prazo claros.

ERRO 5: Desanimar e Desistir Por Impaciência

Pessoa: Estou investindo há 6 meses e só juntei R$ 3.600. Faltam R$ 26.400. Vou desistir.

Problema: Não entendeu o poder do TEMPO e juros compostos.

Realidade: Se continuar por 36 meses, vai ter os R$ 30.000

Solução: Paciência. Consistência. Confiança no processo.

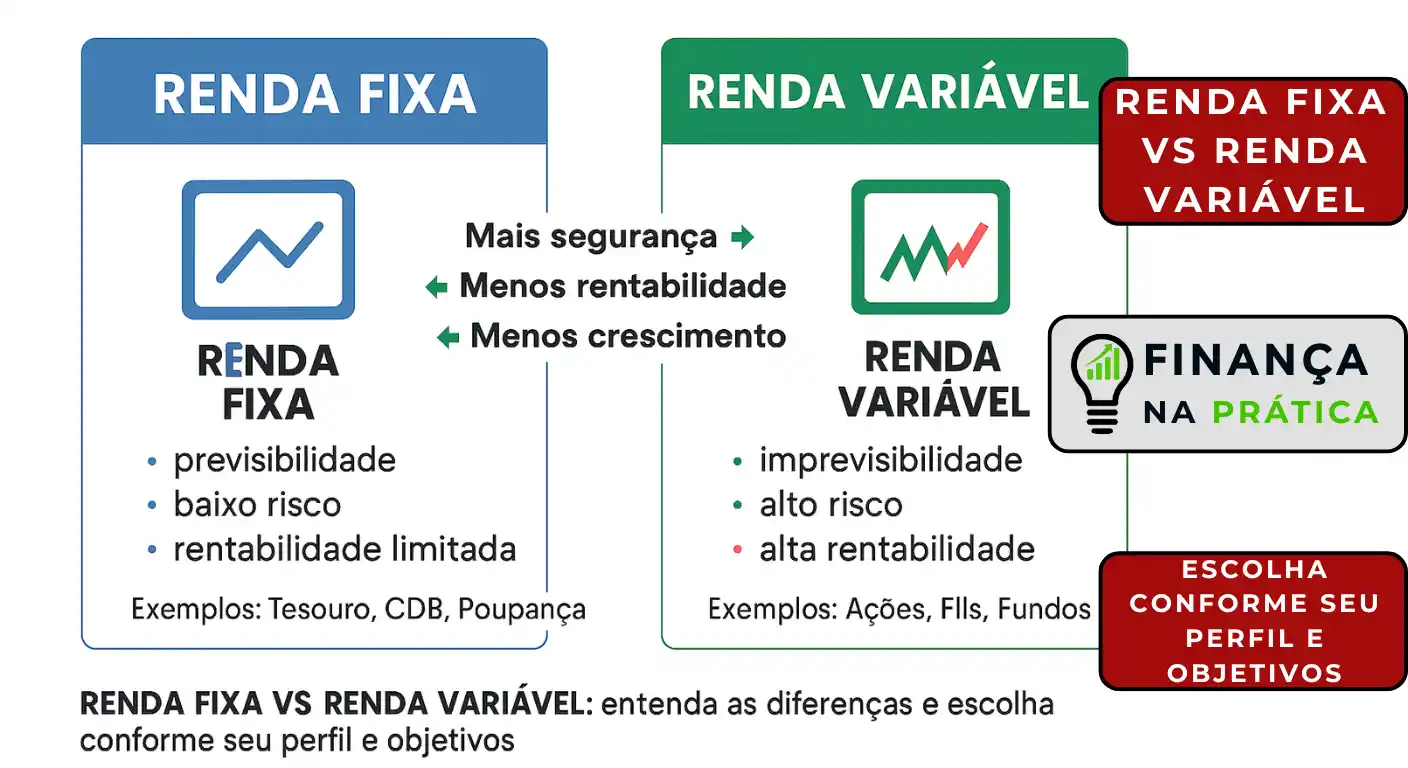

Renda fixa vs renda variável: entenda as diferenças e escolha conforme seu perfil e objetivos

Conclusão: Transforme Sonhos Em Conquistas Com Objetivos e Prazos

A diferença entre quem sonha e quem realiza:

SONHADOR:

Um dia eu quero

Sem prazo

Sem valor

Sem estratégia

Resultado: Frustração eterna

REALIZADOR:

Em X anos eu vou ter Y fazendo Z

Prazo definido

Valor pesquisado

Estratégia alinhada ao prazo

Resultado: Conquista após conquista

Você tem duas escolhas:

Continuar SONHANDO vagamente.

Ou começar a REALIZAR metodicamente.

Escolha realizar.

A liberdade financeira é possível para todos

Defina seus objetivos.

Coloque valor.

Defina prazo.

Escolha investimento adequado ao prazo.

Invista mensalmente.

Seja paciente.

REALIZE.

É simples. Não é fácil. Mas FUNCIONA.

Sua Próxima Ação

AGORA MESMO (10 minutos):

Liste 3 objetivos financeiros que você tem

Para cada um, defina: O QUE, QUANTO, QUANDO

Calcule quanto precisa investir por mês

Escolha onde investir (baseado no prazo de cada um)

ESTA SEMANA:

Abra investimentos específicos para cada objetivo

Configure aportes automáticos

Crie planilha ou use app para acompanhar progresso

MENSALMENTE:

Revise se está no caminho

Ajuste se necessário

Comemore pequenos marcos (10%, 25%, 50% do objetivo)

Objetivos claros + Prazos definidos + Investimentos adequados = CONQUISTAS REAIS.

Próximos Passos

Leia: Renda Fixa vs Renda Variável (entenda quando usar cada uma)

Leia: Principais Investimentos no Brasil (veja opções para cada prazo)

Leia: Juros Compostos - O Poder do Tempo

Volte ao: Guia Completo de Poupança e Investimento

Palavras: 2.600 | Tempo de leitura: 12-14 minutos

🏷️ Tags/Categorias: Objetivos Financeiros, Prazo de Investimento, Planejamento Financeiro, Metas Financeiras, Curto Prazo, Médio Prazo, Longo Prazo, Estratégia de Investimento, Como Investir, Calculadora Financeira, Realizando Sonhos, Educação Financeira, Finanças Pessoais

🔑 Palavras-chave SEO: objetivos de investimento, prazo de investimento, como definir objetivos financeiros, investimento curto prazo, investimento médio prazo, investimento longo prazo, planejamento de investimentos, quanto investir por mês, calculadora de investimento, metas financeiras, estratégia de investimento, investir com objetivo, realizando sonhos financeiros, aposentadoria planejamento, investir para objetivos

💬 Sua Opinião é Importante!

Qual objetivo financeiro você vai definir hoje? Compartilhe Conosco e inspire outras pessoas!