O Cardápio Completo de Investimentos

Imagine entrar em um restaurante e o garçom te entregar um cardápio.

Mas você não sabe o que é cada prato. Não sabe o sabor. Não sabe o preço. Não sabe o que combina com você.

Resultado? Você pede qualquer coisa e torce para dar certo.

É exatamente assim que muitos brasileiros escolhem investimentos.

Gerente do banco oferece um fundo? "Ok, vou nesse."

Primo falou que CDB é bom? "Vou colocar tudo lá."

Viu na TV que ações rendem mais? "Vou comprar ações sem entender nada."

E o resultado é previsível: frustração, perdas ou oportunidades desperdiçadas.

Neste artigo, você vai ter o cardápio completo dos principais investimentos disponíveis no Brasil.

Com análise detalhada de cada um:

- O que é

- Como funciona

- Vantagens e desvantagens

- Para quem serve

- Rentabilidade típica

- Riscos envolvidos

- Como começar

Ao final, você saberá exatamente qual opção escolher para cada objetivo financeiro.

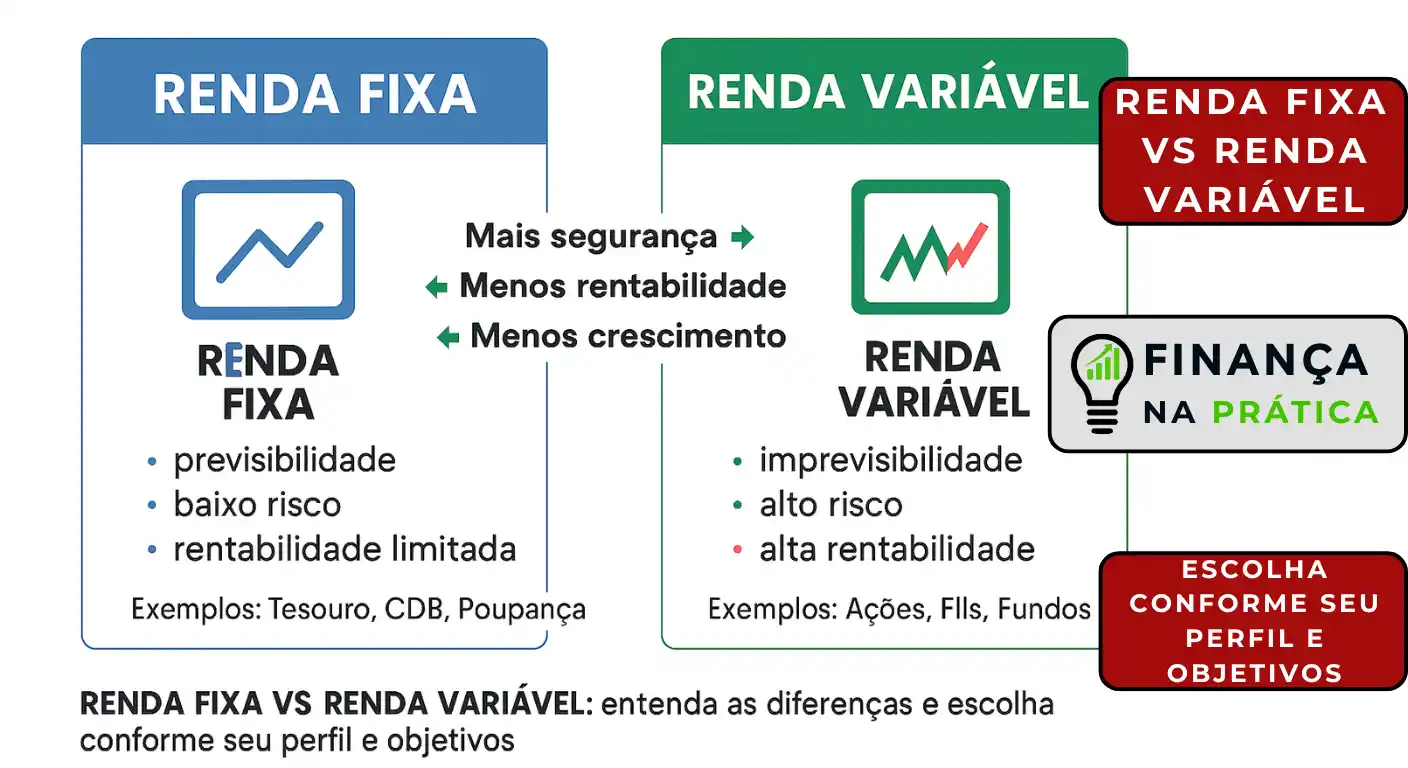

Os Investimentos de Renda Fixa

Renda fixa é onde você empresta seu dinheiro e sabe (ou tem boa previsibilidade) de quanto vai receber de volta.

1. Caderneta de Poupança

O Que É:

A conta de poupança tradicional que todo brasileiro conhece. Rende automaticamente todo mês.

Como Funciona:

Você deposita dinheiro na conta poupança do banco. No aniversário mensal da conta, recebe os rendimentos.

Rentabilidade:

- Se Selic maior que 8,5%: 0,5% ao mês mais TR (aproximadamente 6,17% ao ano)

- Se Selic menor ou igual a 8,5%: 70% da Selic mais TR

- Hoje (Selic 10,5%): Rende aproximadamente 6% ao ano

| Característica | Detalhes |

|---|---|

| Tributação | Isento de imposto de renda |

| Segurança | Garantido pelo FGC até R$ 250.000 por CPF por banco |

| Liquidez | Diária (resgata quando quiser, mas rende no aniversário mensal) |

| Valor Mínimo | R$ 1 (qualquer valor) |

Vantagens:

- .. Isento de IR

- Liquidez imediata

- Simplicidade total (todo banco tem)

- Garantia FGC

- Tradição e confiança

Desvantagens:

- .. Rentabilidade muito baixa (perde de quase todos os outros)

- Geralmente perde para inflação

- Oportunidade perdida (existem opções tão seguras e mais rentáveis)

Para Quem Serve:

- Iniciantes absolutos com muito medo

- Valores muito pequenos (menos de R$ 500)

- Emergências (pela liquidez)

- Não serve para acumular patrimônio de verdade

Veredito: 3/10

Útil apenas para começar. Logo que possível, migre para opções melhores.

2. Tesouro Direto

O Que É:

Títulos públicos emitidos pelo governo federal. Você empresta dinheiro para o governo e ele te paga juros.

Como Funciona:

Você compra títulos pelo site ou app da sua corretora. Governo te paga juros conforme o tipo de título.

Tipos de Títulos:

Tesouro Selic (LFT):

- Rentabilidade: 100% da taxa Selic (hoje aproximadamente 10,5% ao ano)

- Melhor para: Reserva de emergência, curto prazo

- Não oscila: sempre sobe, nunca cai

- Liquidez: D+1 (vende hoje, dinheiro amanhã)

Tesouro Prefixado (LTN):

- Rentabilidade: Taxa fixa (exemplo: 11% ao ano)

- Melhor para: Quando acha que juros vão cair

- Oscila: Se vender antes do vencimento, pode ter ganho ou perda

- Bom para: Saber exatamente quanto vai receber

Tesouro IPCA+ (NTN-B):

- Rentabilidade: Inflação mais taxa fixa (exemplo: IPCA mais 6% ao ano)

- Melhor para: Longo prazo, aposentadoria

- Protege contra inflação mais ganho real garantido

- Oscila: Se vender antes, pode ter variação

| Característica | Detalhes |

|---|---|

| Rentabilidade Típica (2024-2025) | Tesouro Selic: 10,5% ao ano Tesouro Prefixado: 10-11% ao ano Tesouro IPCA+: 6% mais inflação |

| Tributação | IR: 15-22,5% conforme prazo (tabela regressiva) Taxa custódia B3: 0,2% ao ano |

| Segurança | Máxima (governo federal garante) |

| Liquidez | Alta (vende quando quiser, D+1) |

| Valor Mínimo | A partir de R$ 30 |

Vantagens:

- .. Segurança máxima (governo)

- Valor inicial baixíssimo (R$ 30)

- Liquidez boa

- Variedade (Selic, Prefixado, IPCA+)

- Transparência total

Desvantagens:

- .. Imposto de renda (15-22,5%)

- Taxa de custódia 0,2% ao ano

- Precisa abrir conta em corretora

Para Quem Serve:

- Todo mundo deveria ter

- Tesouro Selic: Reserva de emergência

- Tesouro IPCA+: Aposentadoria

- Perfil conservador a moderado

Veredito: 9/10

Excelente opção. Seguro, acessível, rentável.

3. CDB (Certificado de Depósito Bancário)

O Que É:

Você empresta dinheiro para um banco. Ele te paga juros.

Como Funciona:

Banco emite CDB oferecendo rentabilidade X. Você compra. No vencimento (ou antes, se tiver liquidez), resgata com juros.

Rentabilidade:

Varia muito conforme banco:

- Bancos grandes (Itaú, Bradesco): 90-100% do CDI

- Bancos médios (Safra, Pine): 110-130% do CDI

- Bancos pequenos (alguns digitais): até 150% do CDI

Quanto menor ou mais arriscado o banco, maior a rentabilidade oferecida.

Exemplo prático:

CDB 120% do CDI (CDI hoje = 10,5%)

- Rentabilidade bruta: 12,6% ao ano

- IR (1 ano): 20%

- Rentabilidade líquida: 10,08% ao ano

| Característica | Detalhes |

|---|---|

| Tributação | IR 15-22,5% (tabela regressiva) |

| Segurança | FGC garante até R$ 250.000 por CPF por banco |

| Liquidez | Varia: CDB com liquidez diária (resgata quando quiser) ou CDB sem liquidez (só no vencimento: 2-5 anos) |

| Valor Mínimo | De R$ 100 a R$ 5.000 (varia por banco/CDB) |

Vantagens:

- .. Rentabilidade geralmente melhor que Tesouro

- Garantia FGC

- Variedade enorme de opções

- Alguns têm liquidez diária

Desvantagens:

- .. Imposto de renda

- Muitas opções confundem iniciantes

- Alguns têm liquidez só no vencimento

Para Quem Serve:

- Reserva emergência: CDB líquido 100% CDI

- Médio prazo: CDB sem liquidez 120-130% CDI

- Perfil conservador a moderado

Veredito: 8,5/10

Excelente opção, especialmente CDBs de bancos médios.

4. LCI/LCA (Letras de Crédito Imobiliário/Agronegócio)

O Que É:

Similar ao CDB, mas o banco usa seu dinheiro especificamente para financiar imóveis (LCI) ou agronegócio (LCA).

Como Funciona:

Igual CDB, mas com vantagem fiscal: isento de imposto de renda.

Rentabilidade Típica:

80-100% do CDI (parece menos que CDB, mas é isento)

Comparação real:

LCI 95% CDI (isento) é equivalente a CDB 120% CDI (com IR de 20%)

| Característica | Detalhes |

|---|---|

| Tributação | Isento de imposto de renda |

| Segurança | FGC até R$ 250.000 |

| Liquidez | Baixa - Prazo mínimo: 90 dias (não pode resgatar antes) Maioria: Só no vencimento (1-3 anos) |

| Valor Mínimo | Geralmente R$ 5.000-30.000 (mais alto) |

Vantagens:

- .. Isento de imposto de renda

- Rentabilidade líquida competitiva

- Garantia FGC

- Mesmo nível de segurança que CDB

Desvantagens:

- .. Liquidez baixa (preso por no mínimo 90 dias)

- Valor mínimo mais alto

- Menos opções disponíveis

Para Quem Serve:

- Objetivos de médio prazo (1-3 anos)

- Quem tem valores maiores (R$ 5.000+)

- Quem não precisa de liquidez

- Perfil conservador/moderado

Veredito: 8/10

Ótima opção se você tem valor mínimo e não precisa de liquidez.

Os Investimentos de Renda Variável

Renda variável é onde você não tem garantia de retorno. O resultado pode ser muito positivo ou negativo.

5. Ações

O Que É:

Você compra pequena parte de uma empresa de capital aberto. Vira sócio.

Como Funciona:

Empresas abrem capital na bolsa (B3). Você compra ações através de corretora. Participa dos lucros (ou prejuízos) da empresa.

Como Ganha Dinheiro:

- Valorização: Compra por R$ 50, vende por R$ 70 → Lucro R$ 20

- Dividendos: Empresa distribui lucros aos acionistas (você recebe sua parte)

Rentabilidade Histórica:

Longo prazo (10+ anos): 12-18% ao ano em média

Mas com alta volatilidade: Anos de +40% e anos de -30%

Exemplos de ações:

- PETR4 (Petrobras)

- VALE3 (Vale)

- ITUB4 (Itaú)

- BBAS3 (Banco do Brasil)

- WEGE3 (WEG)

| Característica | Detalhes |

|---|---|

| Tributação | Dividendos: Isentos Ganho de capital: 15% Vendas até R$ 20.000/mês: Isentas |

| Segurança | Média a alta (risco de mercado) |

| Liquidez | Alta (vende em minutos na bolsa) Mas: Pode ter que vender quando está negativo |

| Valor Mínimo | 1 ação (pode ser R$ 10-50) |

Vantagens:

- .. Maior potencial de rentabilidade longo prazo

- Dividendos isentos de IR

- Participa do crescimento de empresas

- Proteção contra inflação

- Liquidez alta

Desvantagens:

- .. Volatilidade alta (oscila muito)

- Risco de perder dinheiro significativo

- Requer conhecimento ou assessoria

- Precisa estômago forte

- Curto prazo = loteria

Para Quem Serve:

- Perfil moderado/arrojado

- Objetivos de longo prazo (10+ anos)

- Quem tolera oscilações de -20% a -30%

- Quem tem reserva de emergência formada

- Parte da carteira diversificada

Veredito: 9/10 (para longo prazo)

Essencial para quem quer construir riqueza. Mas só longo prazo.

Como Começar:

- Abra conta em corretora

- Estude empresas ou compre ETF/fundo de índice

- Invista mensalmente (não tente acertar timing)

- Diversifique (10-15 empresas no mínimo)

- Nunca venda no pânico

6. Fundos Imobiliários (FIIs)

O Que É:

Você investe em imóveis sem comprar imóvel. Fundo compra shoppings, galpões, prédios comerciais, hospitais. Você recebe "aluguel" mensal.

Como Funciona:

Fundo é dono de imóveis. Aluga esses imóveis. Distribui 95% dos aluguéis para cotistas todo mês.

Como Ganha Dinheiro:

- Dividendos mensais: Aluguel dos imóveis

- Valorização das cotas: Cotas podem valorizar

Rentabilidade Típica:

- Dividendos: 0,6-1% ao mês (7-12% ao ano)

- Valorização: variável

- Total: 9-15% ao ano em média

Exemplos de FIIs:

- HGLG11 (galpões logísticos)

- MXRF11 (multi-imóveis)

- XPML11 (shoppings e lajes corporativas)

| Característica | Detalhes |

|---|---|

| Tributação | Dividendos: Isentos Ganho de capital: 20% |

| Segurança | Média (risco de vacância, inadimplência) |

| Liquidez | Média (vende na bolsa, mas pode levar dias) |

| Valor Mínimo | 1 cota (R$ 80-150 geralmente) |

Vantagens:

- .. Renda passiva mensal isenta de IR

- Investe em imóveis com R$ 100

- Diversificação automática

- Não precisa administrar imóvel

- Liquidez melhor que imóvel físico

Desvantagens:

- .. Cotas oscilam (volatilidade)

- Dividendos não são garantidos (variam)

- Risco de vacância

- Precisa estudar os fundos

Para Quem Serve:

- Perfil moderado/arrojado

- Quem quer renda passiva mensal

- Diversificação de carteira

- Longo prazo (5+ anos)

Veredito: 8,5/10

Excelente para quem quer "imóvel" sem dor de cabeça de administrar.

Como Começar:

- Abra conta em corretora

- Pesquise FIIs (use sites como fundsexplorer.com.br)

- Diversifique: 5-10 FIIs diferentes

- Foque em dividend yield + qualidade dos ativos

- Reinvista dividendos

7. Fundos de Investimento

O Que É:

Gestor profissional reúne dinheiro de vários investidores e investe conforme estratégia do fundo.

Tipos:

Fundos DI:

- Investem em títulos pós-fixados

- Conservador

- Rentabilidade: CDI -0,5% (descontando taxa adm)

Fundos de Renda Fixa:

- Investem em títulos públicos/privados

- Conservador a moderado

- Rentabilidade: Varia conforme estratégia

Fundos Multimercado:

- Gestor tem liberdade para investir em várias classes

- Moderado a arrojado

- Rentabilidade: Objetivo de superar CDI

Fundos de Ações:

- Investem em ações

- Arrojado

- Rentabilidade: Objetivo de superar Ibovespa

| Característica | Detalhes |

|---|---|

| Tributação | IR conforme tipo (renda fixa ou renda variável) |

| Taxa de Administração | 0,5-3% ao ano (Cuidado: Come rentabilidade) |

| Segurança | Varia conforme tipo |

| Liquidez | D+0 a D+90 (varia por fundo) |

| Valor Mínimo | R$ 100 a R$ 10.000 (varia) |

Vantagens:

- .. Gestão profissional

- Diversificação automática

- Acesso a estratégias complexas

- Praticidade

Desvantagens:

- .. Taxa de administração (come rentabilidade)

- Nem sempre supera investimentos diretos

- Come-cotas (antecipação de IR)

- Pouca transparência em alguns

Para Quem Serve:

- Quem não tem tempo de estudar

- Quem quer gestão profissional

- Valores maiores

Veredito: 6/10

Útil, mas fique muito atento às taxas. Muitos fundos têm taxa alta e rentabilidade ruim.

Dica: Compare sempre a rentabilidade líquida (depois de taxas) com investir direto.

Comparação: Qual o Melhor?

Não existe "melhor" absoluto. Existe "melhor para seu caso".

Tabela Comparativa Rápida:

Reserva de Emergência:

- Tesouro Selic

- CDB líquido 100% CDI

- Poupança

Curto Prazo (1-2 anos):

- CDB 110-120% CDI

- Tesouro Selic

- LCI/LCA (se não precisar liquidez)

Médio Prazo (3-5 anos):

- CDB sem liquidez 125-135% CDI

- Tesouro IPCA+

- LCI/LCA

Longo Prazo (10+ anos):

- 50% Ações + 30% FIIs + 20% Tesouro IPCA+

- 60% Tesouro IPCA+ + 40% Ações

- 100% Tesouro IPCA+ (conservador demais)

Renda Passiva Mensal:

- Fundos Imobiliários

- Ações pagadoras de dividendos

- Tesouro Selic (mas não é "renda", é crescimento)

Erros Comuns ao Escolher Investimentos

Erro 1: Escolher Baseado Só em Rentabilidade

"Vou no que rende mais!"

Problema: Ignora risco, liquidez, adequação ao objetivo.

Lição: Rentabilidade é apenas 1 dos 3 fatores (liquidez, risco, rentabilidade).

Erro 2: Colocar Tudo em Um Investimento

"Vou colocar tudo em ações!"

Problema: Concentração = Risco máximo.

Lição: Diversifique entre vários tipos.

Erro 3: Seguir "Dica" Sem Entender

"Meu primo falou que esse fundo é bom!"

Problema: Pode não ser adequado para seu perfil/objetivo.

Lição: Entenda antes de investir.

Erro 4: Não Considerar Custos

"Esse fundo rende 12%!"

Problema: Taxa de 2% + IR = Rende 8% líquido (pior que CDB).

Lição: Sempre compare rentabilidade líquida.

Erro 5: Investir Sem Reserva de Emergência

"Vou colocar tudo em ações para render mais!"

Problema: Na primeira emergência, terá que vender com prejuízo.

Lição: Primeiro forme reserva, depois invista em renda variável.

Monte Seu Portfólio Ideal

Use vários investimentos conforme objetivos.

Exemplo de Portfólio Completo (R$ 100.000):

Reserva Emergência (R$ 25.000):

- R$ 25.000 Tesouro Selic

Médio Prazo - Carro em 3 anos (R$ 30.000):

- R$ 30.000 CDB 125% CDI sem liquidez

Longo Prazo - Aposentadoria em 25 anos (R$ 45.000):

- R$ 20.000 Ações (diversificadas)

- R$ 15.000 FIIs

- R$ 10.000 Tesouro IPCA+ 2050

Viu? Cada investimento tem seu lugar.

Não existe "melhor". Existe "adequado".

Monte seu portfólio conforme sua vida.

Alocação Sugerida por Perfil:

Perfil Conservador:

- 70% Renda Fixa (Tesouro, CDB, LCI/LCA)

- 20% Fundos Imobiliários

- 10% Ações (empresas sólidas)

Perfil Moderado:

- 50% Renda Fixa

- 30% Ações

- 20% Fundos Imobiliários

Perfil Arrojado:

- 30% Renda Fixa

- 50% Ações

- 20% Fundos Imobiliários

Lembre-se: Esses percentuais são sugestões. Adapte à sua realidade, objetivos e momento de vida.

Conclusão: Sua Próxima Ação

Agora você conhece o cardápio completo de investimentos no Brasil.

Cada um tem seu papel. Cada um serve para um objetivo diferente.

Checklist de Ação:

- Liste seus objetivos (reserva, viagem, aposentadoria, etc)

- Para cada objetivo, defina o prazo

- Para cada prazo, escolha investimento adequado desta lista

- Abra conta em corretora (se ainda não tem)

- Comece com o básico: Tesouro Selic para reserva

- Evolua gradualmente para outros investimentos

- Diversifique conforme seu patrimônio cresce

- Revise seu portfólio a cada 6 meses

Ordem Recomendada de Implementação:

- Semana 1-2: Abra conta em corretora (XP, Rico, Clear, etc)

- Semana 3-4: Forme reserva emergência em Tesouro Selic

- Mês 2-3: Adicione CDBs para objetivos médio prazo

- Mês 4-6: Comece em Fundos Imobiliários (pequeno)

- Mês 6+: Inicie em ações (estudando ou via ETF)

- Contínuo: Aporte mensal e rebalanceie periodicamente

Conhecimento + Ação = Patrimônio Crescendo

Recursos Adicionais Recomendados:

- Simuladores: Tesouro Direto (www.tesourodireto.com.br)

- Comparação de Investimentos: Yubb, Renda Fixa

- FIIs: Funds Explorer

- Ações: Status Invest, Investidor10

- Educação: CVM Educacional, B3 Educação

O importante é começar. Mesmo que seja com R$ 50 no Tesouro Direto.

O tempo é seu melhor aliado. Quanto antes começar, melhor.

Boa sorte na sua jornada de investimentos!

Explore os Demais Artigos do Módulo 5:

Poupança e Investimento: Aprenda Multiplicar Seu Dinheiro

Descubra como multiplicar seu dinheiro entendendo diferenças entre poupança e investimento, identificando seu perfil e escolhendo opções seguras e r...

Por Que Poupar? Motivações e Benefícios da Reserva Fin...

Descubra os motivos reais para criar o hábito de poupar: segurança contra imprevistos, aposentadoria tranquila, realização de sonhos e liberdade fin...

Diferença Entre Poupança e Investimento: Saiba Mais

Desvende a confusão entre poupança e investimento. Entenda porque poupança é sobra de dinheiro e investimento é aplicação dessa sobra para multip...

Perfil de Investidor: Conservador, Moderado ou Arrojado

Identifique seu perfil de investidor através de preferências de risco, liquidez e rentabilidade. Conheça investimentos adequados e tome decisões com...

Objetivos e Prazos de Investimento: Como Definir Sua Estr...

Definir objetivos e prazos de investimento é essencial para montar uma estratégia financeira eficaz e escolher os produtos certos para cada meta pessoal.

Renda Fixa vs Renda Variável: Qual a Melhor Opção Para...

Entenda diferenças fundamentais entre renda fixa e renda variável, quando escolher cada uma, riscos envolvidos e como combina-las na carteira de inves...

Principais Investimentos no Brasil: Guia Completo e Prático

Conheça análise detalhada dos principais investimentos disponíveis no Brasil: Tesouro Direto, CDB, LCI/LCA, Ações, FIIs. Compare vantagens e desvan...

Database Error

Clique para ler o artigo completo.

Database Error

Clique para ler o artigo completo.

Sobre o Autor

Sou Júlio Cezar da Costa, professor de matemática, engenheiro e investidor. Criei o Finança na Prática para ajudar pessoas comuns a dominarem suas finanças e conquistarem liberdade financeira. Aqui você encontra conteúdo direto, acessível e baseado em experiência real.

Saiba mais sobre mim →

💬 Sua Opinião é Importante!

Qual investimento você pretende começar primeiro? Tem alguma dúvida sobre os investimentos apresentados? Compartilhe conosco sua experiência ou suas dúvidas!