A Pergunta de 1 Milhão de Reais

"Devo investir em renda fixa ou renda variável?"

Esta é, sem dúvida, a pergunta mais comum de quem está começando a investir.

E a resposta frustra 90% das pessoas: DEPENDE.

Depende do seu perfil. Depende do seu objetivo. Depende do seu prazo. Depende da sua tolerância a risco.

Mas aqui está uma verdade que poucos dizem: A pergunta está ERRADA.

A pergunta certa não é "OU". A pergunta certa é "QUANTO de cada?"

Porque a resposta inteligente não é escolher uma OU outra. É usar AMBAS de forma estratégica.

Neste artigo você vai entender:

- O que diferencia renda fixa de renda variável

- Vantagens e desvantagens de cada uma

- Quando usar renda fixa

- Quando usar renda variável

- Como combinar ambas inteligentemente

- Erros fatais que destroem patrimônios

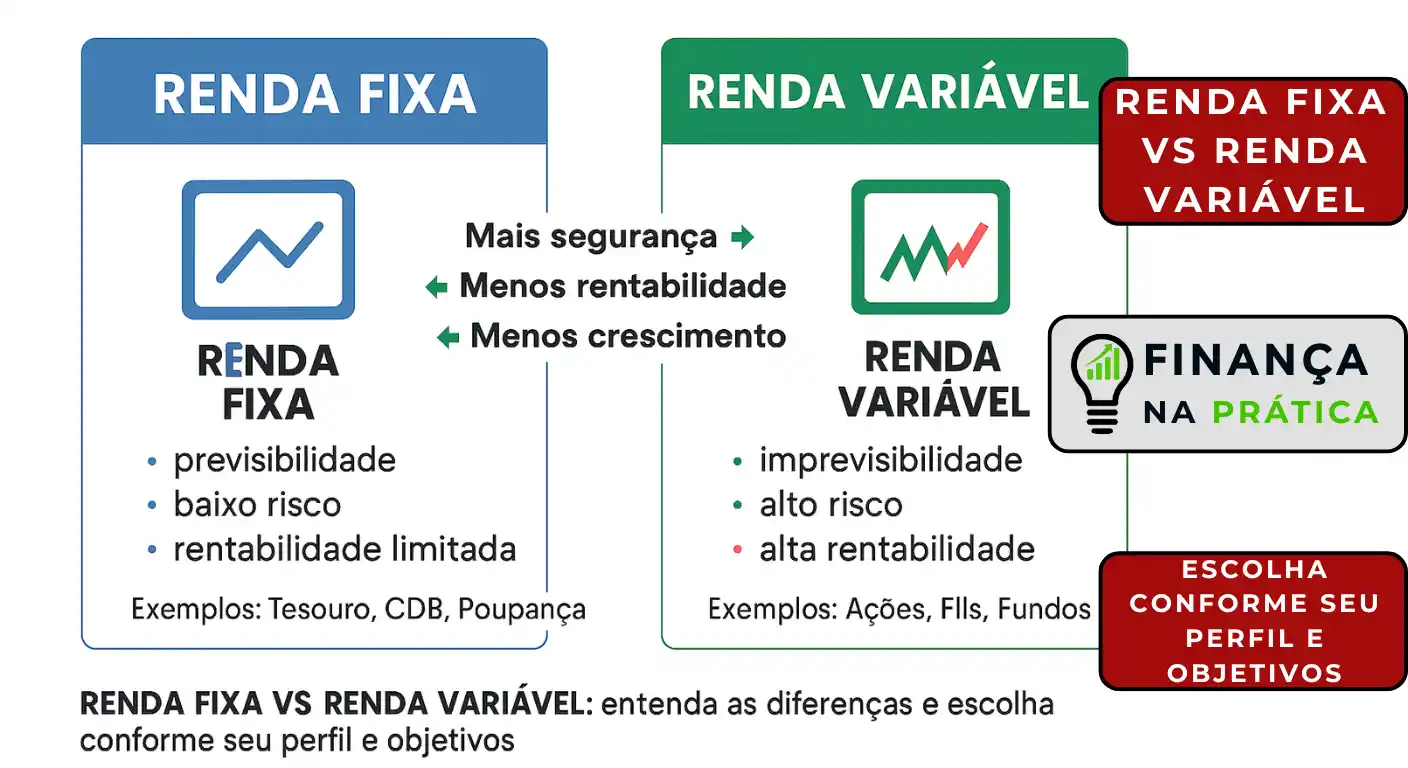

O Que É Renda Fixa - A Base Segura

RENDA FIXA são investimentos que pagam uma remuneração PREVISÍVEL baseada em taxa de juros.

Em termos simples: Você EMPRESTA seu dinheiro para governo, banco ou empresa. Eles te pagam JUROS por esse empréstimo. Você sabe ou tem boa previsão de quanto vai receber.

Como funciona:

- Você investe R$ 10.000 em CDB 12% ao ano

- Banco usa seu dinheiro para emprestar para outras pessoas a juros maiores

- Banco te paga 12% ao ano pelo seu empréstimo

- Em 1 ano, você tem R$ 11.200 (desconsiderando IR)

Você é o CREDOR (quem empresta). Banco/governo/empresa é o DEVEDOR (quem pega emprestado).

Principais características:

PREVISIBILIDADE:

- Você sabe quanto vai receber ou tem parâmetro claro

- Não tem surpresas

SEGURANÇA:

- Risco baixo, especialmente com FGC ou governo

- Difícil perder dinheiro, a menos que instituição quebre

RENTABILIDADE LIMITADA:

- Ganha juros, mas não participa de crescimento

- Teto de rentabilidade mais definido

ESTABILIDADE:

- Não oscila ou oscila pouco

- Você dorme tranquilo

Tipos de taxa em renda fixa:

PREFIXADA:

- Taxa fixa definida no momento da aplicação

- Exemplo: CDB 12% ao ano

- Você SABE EXATAMENTE quanto vai ganhar

PÓS-FIXADA:

- Taxa varia conforme indexador (CDI, Selic, IPCA)

- Exemplo: CDB 110% do CDI

- Se CDI for 10%, você ganha 11%

- Se CDI subir para 12%, você ganha 13,2%

HÍBRIDA:

- Mistura prefixado + pós-fixado

- Exemplo: Tesouro IPCA+ 6%

- Significa: Inflação + 6% ao ano

- Protege contra inflação + ganho real garantido

Exemplos de renda fixa:

- Caderneta de poupança

- Tesouro Direto (Selic, Prefixado, IPCA+)

- CDB (Certificado de Depósito Bancário)

- LCI/LCA (Letras de Crédito)

- Debêntures

- Fundos de renda fixa

O Que É Renda Variável - O Crescimento Acelerado

RENDA VARIÁVEL são investimentos cuja remuneração NÃO pode ser dimensionada no momento da aplicação.

Pode subir muito. Pode cair muito. Pode ficar estável. Você NÃO SABE.

Em termos simples: Você se torna DONO (ações) ou SÓCIO de negócios (FIIs, fundos). Você participa dos LUCROS (e prejuízos). Você NÃO tem garantia de quanto vai receber.

Como funciona (exemplo de ações):

- Você compra ações da Empresa X por R$ 10.000

- Você vira SÓCIO da empresa (pequeníssima parte, mas é sócio)

- Empresa tem lucro → Valor das ações sobe → Você ganha

- Empresa tem prejuízo → Valor das ações cai → Você perde

- Empresa distribui lucros (dividendos) → Você recebe sua parte

Você é SÓCIO/DONO (não credor). Você participa do sucesso ou fracasso do negócio.

Principais características:

IMPREVISIBILIDADE:

- Você NÃO sabe quanto vai receber

- Pode ganhar 50% ou perder 30%

VOLATILIDADE:

- Oscila MUITO no curto prazo

- -20% em um mês, +15% no próximo (normal)

POTENCIAL DE RENTABILIDADE MAIOR:

- Sem teto de ganhos

- Empresas crescem → Você cresce junto

RISCO MAIOR:

- Pode perder dinheiro, às vezes muito

- Empresas podem quebrar

HORIZONTE LONGO PRAZO:

- Curto prazo = Loteria

- Longo prazo (10+ anos) = Risco diminui significativamente

Exemplos de renda variável:

- Ações (você vira sócio de empresas)

- Fundos imobiliários - FIIs (você investe em imóveis)

- Fundos de ações

- Fundos multimercado

- ETFs (cestas de ações)

- Investimentos no exterior

Renda Fixa vs Renda Variável: Comparação Lado a Lado

Vamos comparar característica por característica:

PREVISIBILIDADE:

Renda Fixa: ALTA

- Você sabe ou tem boa ideia de quanto vai receber

- CDB 12% ao ano = vai receber 12% ao ano

Renda Variável: BAIXA

- Você NÃO sabe quanto vai receber

- Ação pode subir 40% ou cair 25%

RISCO:

Renda Fixa: BAIXO

- Difícil perder dinheiro

- FGC garante até R$ 250 mil

- Governo garante Tesouro Direto

Renda Variável: MÉDIO A ALTO

- Pode perder 20-50% em crises

- Empresas podem quebrar

- Não tem garantia alguma

RENTABILIDADE HISTÓRICA (Longo Prazo):

Renda Fixa: 8-12% ao ano

- Acompanha juros da economia

- Brasil: CDI/Selic determinam

Renda Variável: 10-18% ao ano (com volatilidade)

- Ações Brasil: ~15% ao ano (histórico de décadas)

- Mas com anos de +50% e anos de -30%

VOLATILIDADE (Oscilações):

Renda Fixa: MUITO BAIXA

- Praticamente não oscila

- Você dorme tranquilo todo dia

Renda Variável: ALTA

- Oscila TODO DIA

- -5% hoje, +3% amanhã, -8% semana que vem

HORIZONTE DE TEMPO IDEAL:

Renda Fixa: Curto a Médio prazo (0-5 anos)

- Quanto menos tempo, mais adequado

Renda Variável: Longo prazo (5+ anos, ideal 10+)

- Tempo dilui volatilidade

- Curto prazo = Muito arriscado

LIQUIDEZ:

Renda Fixa: Varia

- Tesouro Selic/CDB líquido: Alta

- CDB sem liquidez: Baixa (preso até vencimento)

Renda Variável: Varia

- Ações/FIIs: Alta (vende na bolsa em minutos)

- Mas PODE ter que vender no prejuízo se mercado estiver caído

TRIBUTAÇÃO:

Renda Fixa:

- Imposto de Renda: 15-22,5% (conforme prazo)

- Quanto mais tempo investido, menos imposto

Renda Variável:

- Ações: Dividendos ISENTOS, ganho capital 15%

- FIIs: Dividendos ISENTOS, ganho capital 20%

PARA QUEM É ADEQUADO:

Renda Fixa:

- Conservadores

- Objetivos de curto/médio prazo

- Reserva de emergência (sempre)

- Quem não tolera volatilidade

Renda Variável:

- Moderados e arrojados

- Objetivos de longo prazo

- Quem tolera oscilações

- Quem busca rentabilidade máxima

Quando Usar Renda Fixa

SITUAÇÃO 1: Reserva de Emergência (SEMPRE)

Não importa seu perfil. Reserva de emergência é SEMPRE renda fixa de alta liquidez.

Por quê? Porque você pode precisar AMANHÃ. Não pode estar em ações que caíram 20%.

Investimentos ideais:

- Tesouro Selic

- CDB 100% CDI com liquidez diária

- Poupança (menos recomendado)

SITUAÇÃO 2: Objetivos de Curto Prazo (até 2 anos)

Vai precisar do dinheiro em breve? Renda fixa.

Exemplos:

- Comprar carro daqui a 1 ano

- Viagem daqui a 18 meses

- Entrada apartamento daqui a 2 anos

Por quê? Renda variável pode cair justamente quando você precisa. Não arrisque.

SITUAÇÃO 3: Perfil Conservador (Independente do Prazo)

Se você perde o sono com oscilações, fique em renda fixa.

Não importa se é para 20 anos. Se você não aguenta ver -15%, não entre em renda variável.

Melhor ganhar 10% ao ano dormindo tranquilo do que ganhar 15% e ter infarto.

SITUAÇÃO 4: Parte Segura de Toda Carteira

TODOS devem ter ALGUMA porcentagem em renda fixa.

Mesmo arrojado deveria ter 30-40% em renda fixa (base segura).

SITUAÇÃO 5: Época de Juros Altos

Quando Selic está acima de 12% ao ano, renda fixa fica MUITO atrativa.

CDB 130% do CDI = 15,6% ao ano? Difícil bater com ações sem muito risco.

Quando Usar Renda Variável

SITUAÇÃO 1: Objetivos de Longo Prazo (10+ anos)

Aposentadoria daqui a 25 anos? Faculdade dos filhos daqui a 15 anos?

Tempo dilui volatilidade. Você DEVE ter renda variável.

Por quê? Renda variável historicamente supera renda fixa no longo prazo.

SITUAÇÃO 2: Busca por Rentabilidade Máxima

Quer crescer patrimônio aceleradamente? Renda variável.

- Renda fixa: 8-12% ao ano

- Renda variável (longo prazo): 12-18% ao ano

Diferença em 20 anos: CENTENAS DE MILHARES de reais.

SITUAÇÃO 3: Proteção Contra Inflação de Longo Prazo

Ações e FIIs são ATIVOS REAIS.

- Empresas aumentam preços conforme inflação → Lucros crescem → Ações sobem

- Imóveis acompanham inflação → Aluguéis sobem → FIIs rendem mais

Renda fixa (exceto IPCA+) pode perder para inflação alta prolongada.

SITUAÇÃO 4: Perfil Moderado/Arrojado

Se você tolera oscilações, DEVE ter renda variável.

Deixar tudo em renda fixa quando se tem 30 anos e horizonte de 30 anos é PERDER DINHEIRO.

SITUAÇÃO 5: Busca por Renda Passiva Mensal

Fundos imobiliários pagam dividendos TODO MÊS.

Ações pagam dividendos (algumas empresas pagam trimestralmente).

Se quer renda passiva crescente, renda variável.

A Estratégia Inteligente: Combinar Ambas

Aqui está o segredo que investidores inteligentes usam:

NÃO É "OU". É "QUANTO DE CADA".

- Renda fixa sozinha: Segurança, mas rentabilidade limitada

- Renda variável sozinha: Rentabilidade potencial alta, mas risco demais

- Renda fixa + Renda variável: EQUILÍBRIO PERFEITO

Carteiras modelo:

PERFIL CONSERVADOR:

80-90% Renda Fixa + 10-20% Renda Variável

Exemplo (R$ 100.000):

- R$ 85.000 em renda fixa (Tesouro, CDB, LCI)

- R$ 15.000 em renda variável (FIIs conservadores, algumas ações blue chips)

Rentabilidade esperada: 9-11% ao ano

Volatilidade: Baixa

PERFIL MODERADO:

50-60% Renda Fixa + 40-50% Renda Variável

Exemplo (R$ 100.000):

- R$ 55.000 em renda fixa (Tesouro Selic, CDB, Tesouro IPCA+)

- R$ 45.000 em renda variável (30% ações + 15% FIIs)

Rentabilidade esperada: 11-14% ao ano

Volatilidade: Média

PERFIL ARROJADO:

30-40% Renda Fixa + 60-70% Renda Variável

Exemplo (R$ 100.000):

- R$ 35.000 em renda fixa (Base segura + reserva)

- R$ 65.000 em renda variável (45% ações + 20% FIIs)

Rentabilidade esperada: 13-18% ao ano

Volatilidade: Alta

Por que combinar funciona?

EXEMPLO REAL - Crise de 2020 (COVID):

Carteira 100% renda variável (ações):

- Março/2020: -40%

- Investidor entrou em pânico, vendeu no fundo

- Cristalizou prejuízo de R$ 40.000 em R$ 100.000

Carteira 50% renda fixa + 50% renda variável:

- Março/2020: Ações caíram -40%, mas renda fixa ficou estável

- Carteira total: -20%

- Investidor manteve a calma, não vendeu

- 1 ano depois: Ações recuperaram, carteira +15%

Renda fixa serviu de COLCHÃO EMOCIONAL.

Permitiu não vender no pânico.

Resultado: Recuperação total + lucro.

Erros Fatais Com Renda Fixa e Renda Variável

ERRO 1: Ser Conservador DEMAIS Quando Jovem

João, 25 anos, 40 anos até aposentar.

Decisão: 100% em renda fixa (poupança e CDB).

Rentabilidade: 9% ao ano.

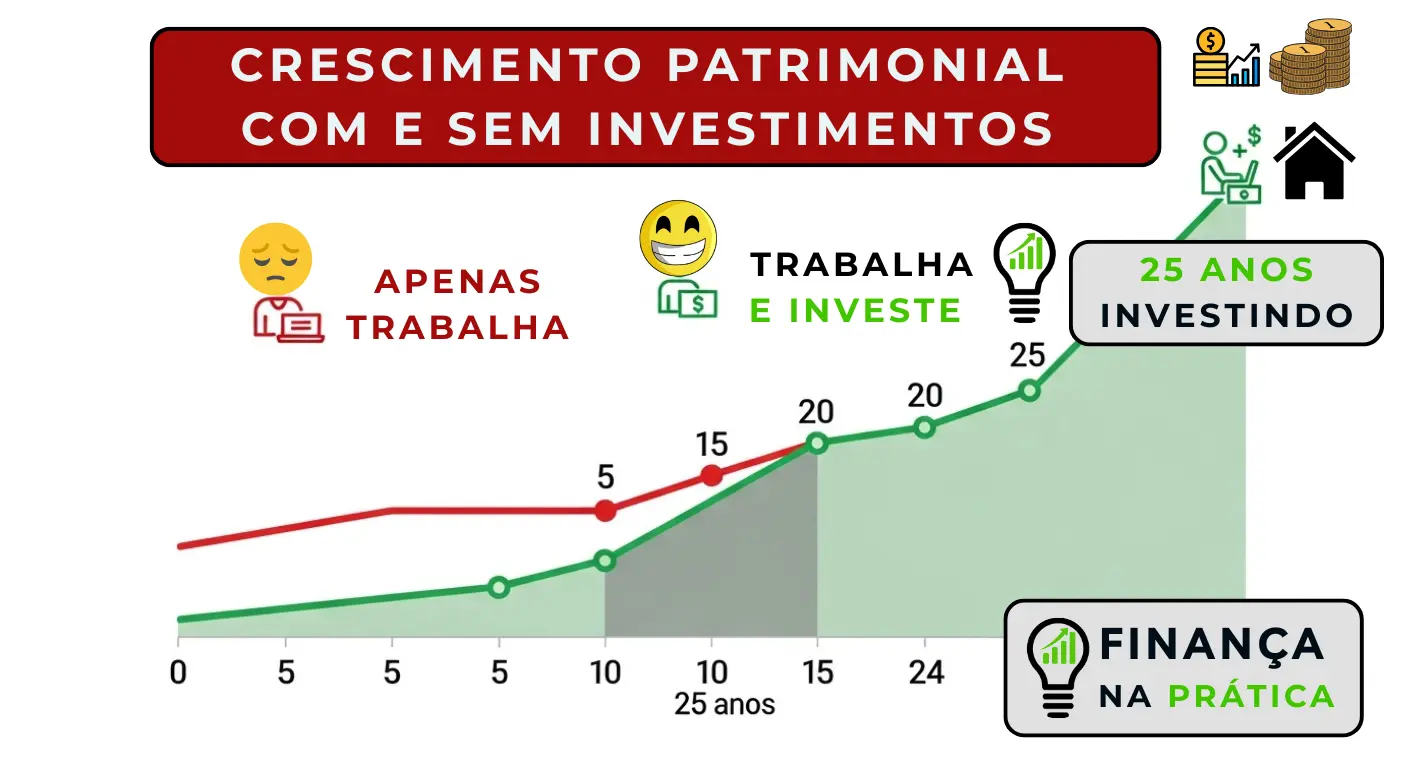

Resultado em 40 anos investindo R$ 500/mês: R$ 2.220.000

Se tivesse colocado 60% renda variável (13% ao ano médio):

Resultado: R$ 4.200.000

Diferença: R$ 1.980.000 jogados fora por medo!

Lição: Se você é JOVEM e tem TEMPO, pode e DEVE ter renda variável.

ERRO 2: Ser Arrojado DEMAIS Quando Próximo do Objetivo

Maria, 58 anos, vai aposentar aos 60.

Decisão: 80% em ações para "ganhar mais nesses últimos anos".

Problema: Crise de mercado 2 anos antes da aposentadoria. Ações caem 35%.

Resultado: Ela PRECISA do dinheiro, mas está -35%. Vende com prejuízo. Aposentadoria destruída.

Lição: Quanto MAIS PRÓXIMO de precisar do dinheiro, MAIS CONSERVADOR deve ser.

ERRO 3: Entrar em Renda Variável Sem Reserva de Emergência

Pedro, entusiasmado, coloca 100% em ações.

Problema: Perde emprego 3 meses depois.

Resultado: Precisa vender ações para sobreviver. Mercado está -20%. Perdeu R$ 12.000.

Lição: SEMPRE tenha reserva de emergência em renda fixa ANTES de investir em renda variável.

ERRO 4: Vender Renda Variável no Pânico

Investidor iniciante compra ações. Primeiro mês: -12%.

Reação: "Estou perdendo! Vou vender antes que caia mais!"

Realidade: Se tivesse esperado 6 meses, estaria +18%.

Lição: Renda variável oscila. Se você não tolera, não entre.

ERRO 5: Achar Que Renda Fixa é "Coisa de Velho"

Mentalidade: "Renda fixa é para aposentados. Jovem tem que ser arrojado!"

Problema: Todo mundo precisa de base segura (reserva de emergência).

Lição: TODO investidor, de TODO perfil, PRECISA ter ALGUMA renda fixa.

Casos Reais: Renda Fixa, Renda Variável e Combinações

CASO 1: Ana - 100% Renda Fixa (Perdeu Oportunidade)

Perfil: Conservadora extrema

Idade: 30 anos

Horizonte: 30 anos até aposentar

Estratégia: 100% em CDB e Tesouro

Resultado em 30 anos (R$ 800/mês):

- Rentabilidade: 10% ao ano

- Patrimônio: R$ 1.806.000

Se tivesse colocado 40% em renda variável (12,5% ao ano médio):

- Patrimônio: R$ 2.680.000

- Diferença: R$ 874.000 perdidos!

Conclusão: Conservadorismo EXCESSIVO custa caro no longo prazo.

CASO 2: Bruno - 100% Renda Variável (Desastre)

Perfil: Arrojado demais

Idade: 55 anos (5 anos para aposentar)

Estratégia: 100% em ações

- Ano 1-3: +45% (mercado bom!)

- Ano 4: CRISE. -38% no patrimônio

- Ano 5: Precisava aposentar, vendeu com -25% acumulado

Resultado: Perdeu R$ 180.000 dos R$ 720.000 que tinha.

Se tivesse 70% renda fixa + 30% renda variável:

- Crise teria impactado -11% apenas

- Não precisaria vender no prejuízo

- Aposentadoria tranquila

Conclusão: Arrogância e arriscar demais próximo ao objetivo = Desastre.

CASO 3: Carla - Equilíbrio Inteligente (Sucesso)

Perfil: Moderada

Idade: 35 anos

Estratégia: 55% renda fixa + 45% renda variável

Passou por 3 crises em 25 anos.

A cada crise: Renda fixa segurou, ela não vendeu renda variável.

Renda variável recuperou sempre.

Resultado em 25 anos (R$ 1.000/mês):

- Rentabilidade média: 12,8% ao ano

- Patrimônio: R$ 1.730.000

- Aposentadoria tranquila + patrimônio sólido

Conclusão: Equilíbrio funciona. Renda fixa protege, renda variável acelera.

Conclusão: Use Ambas, Inteligentemente

Renda fixa NÃO é inimiga de renda variável.

Renda variável NÃO é superior a renda fixa.

São COMPLEMENTARES.

- Renda fixa: Sua BASE. Seu colchão. Sua segurança. Sua reserva.

- Renda variável: Seu CRESCIMENTO. Seu acelerador. Seu potencial de riqueza.

Use AMBAS conforme:

- Seu perfil

- Seu objetivo

- Seu prazo

- Seu momento de vida

Jovem com 30 anos para investir? Mais renda variável.

Próximo de aposentar? Mais renda fixa.

Conservador por natureza? Mais renda fixa (mas coloque pelo menos 10-20% em renda variável).

Arrojado? Mais renda variável (mas mantenha 30-40% em renda fixa como base).

O equilíbrio está em QUANTO de cada, não em escolher uma OU outra.

Sua Próxima Ação

- Analise sua carteira atual: Quanto você tem em renda fixa? Quanto em renda variável?

- Compare com seu perfil: Está adequado?

- Ajuste se necessário (não precisa ser de uma vez, faça gradualmente)

- Reavalie anualmente conforme objetivos mudarem

Renda fixa + Renda variável = Carteira equilibrada = Crescimento com segurança.

Próximos Passos

- → Leia: Principais Investimentos no Brasil (conheça opções de cada tipo)

- → Leia: Diversificação de Investimentos

- → Leia: Como Montar Sua Carteira de Investimentos

- → Volte ao: Guia Completo de Poupança e Investimento

Explore os Demais Artigos do Módulo 5:

Poupança e Investimento: Aprenda Multiplicar Seu Dinheiro

Descubra como multiplicar seu dinheiro entendendo diferenças entre poupança e investimento, identificando seu perfil e escolhendo opções seguras e r...

Por Que Poupar? Motivações e Benefícios da Reserva Fin...

Descubra os motivos reais para criar o hábito de poupar: segurança contra imprevistos, aposentadoria tranquila, realização de sonhos e liberdade fin...

Diferença Entre Poupança e Investimento: Saiba Mais

Desvende a confusão entre poupança e investimento. Entenda porque poupança é sobra de dinheiro e investimento é aplicação dessa sobra para multip...

Perfil de Investidor: Conservador, Moderado ou Arrojado

Identifique seu perfil de investidor através de preferências de risco, liquidez e rentabilidade. Conheça investimentos adequados e tome decisões com...

Objetivos e Prazos de Investimento: Como Definir Sua Estr...

Definir objetivos e prazos de investimento é essencial para montar uma estratégia financeira eficaz e escolher os produtos certos para cada meta pessoal.

Renda Fixa vs Renda Variável: Qual a Melhor Opção Para...

Entenda diferenças fundamentais entre renda fixa e renda variável, quando escolher cada uma, riscos envolvidos e como combina-las na carteira de inves...

Principais Investimentos no Brasil: Guia Completo e Prático

Conheça análise detalhada dos principais investimentos disponíveis no Brasil: Tesouro Direto, CDB, LCI/LCA, Ações, FIIs. Compare vantagens e desvan...

Database Error

Clique para ler o artigo completo.

Database Error

Clique para ler o artigo completo.

Sobre o Autor

Sou Júlio Cezar da Costa, professor de matemática, engenheiro e investidor. Criei o Finança na Prática para ajudar pessoas comuns a dominarem suas finanças e conquistarem liberdade financeira. Aqui você encontra conteúdo direto, acessível e baseado em experiência real.

Saiba mais sobre mim →

💬 Sua Opinião é Importante!

Qual é o seu perfil de investidor? Você já combina renda fixa e renda variável? Compartilhe sua experiência conosco!