O Erro Que Custou R$ 500.000

Roberto tinha 55 anos e R$ 500.000 investidos. Tudo em ações de uma única empresa: Petrobras. Seu raciocínio parecia sólido à época: uma estatal gigante, nunca quebraria, era seguro demais.

Então veio 2008. A crise financeira global sacudiu os mercados. As ações da Petrobras despencaram 70% em poucos meses.

O patrimônio de Roberto: de R$ 500.000 para R$ 150.000. Uma perda de R$ 350.000.

Em pânico total, Roberto vendeu tudo no fundo do poço, cristalizando o prejuízo que jamais recuperou.

E Se Roberto Tivesse Diversificado?

Imagine um cenário alternativo onde Roberto distribuiu seus R$ 500.000 da seguinte forma:

- 30% Ações Petrobras: Perda de 70% = -R$ 105.000

- 30% Outras ações: Queda média de 40% = -R$ 60.000

- 20% Renda fixa: Ganho de 10% = +R$ 10.000

- 20% Fundos imobiliários: Queda de 20% = -R$ 20.000

Patrimônio final: R$ 325.000 (perda de R$ 175.000 - metade do que perdeu!)

Mais importante ainda: com uma carteira diversificada, Roberto não teria entrado em pânico. Teria aguardado a recuperação do mercado.

Em 2010, quando as ações se recuperaram, quem diversificou voltou ao patamar anterior. Roberto continuou com sua perda permanente de R$ 350.000.

A lição cruel:

Concentração = Risco máximo

Diversificação = Proteção inteligente

Neste artigo você vai aprender como evitar o erro de Roberto e proteger seu patrimônio através da diversificação inteligente.

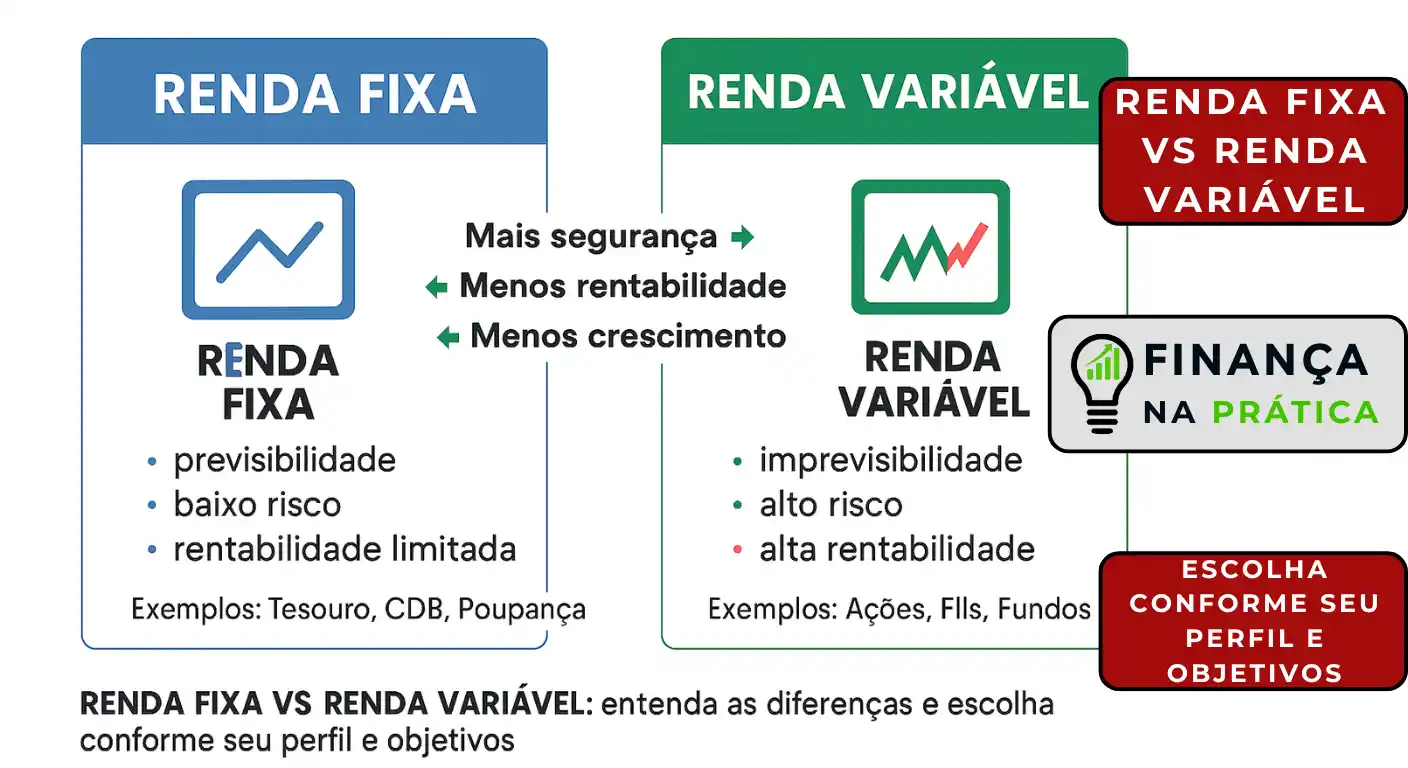

O Que É Diversificação E O Que NÃO É

Definição Clara

Diversificação é espalhar seus investimentos entre diferentes tipos de ativos para reduzir o risco total da carteira.

Em português claro: não colocar todo o dinheiro em um lugar só.

O Que NÃO É Diversificação

Muita gente confunde quantidade com diversificação. Veja o que NÃO funciona:

- .. Ter 10 ações TODAS do setor de bancos

- Ter 5 CDBs TODOS do mesmo banco

- Ter 3 fundos imobiliários TODOS de shoppings

- Ter vários investimentos mas todos de renda fixa

Diversificação Verdadeira É

- .. Diferentes CLASSES de ativos: renda fixa, ações, FIIs, internacional

- Diferentes SETORES: tecnologia, bancos, varejo, saúde, energia

- Diferentes INSTITUIÇÕES: vários bancos, não apenas um

- Diferentes GEOGRAFIAS: Brasil e exterior

- Diferentes PRAZOS: curto, médio e longo prazo

A Metáfora dos Ovos

Você já ouviu o ditado: "Não coloque todos os ovos na mesma cesta". Mas precisa aplicá-lo corretamente:

Errado: 10 cestas, mas todas na mesma prateleira. Se a prateleira cair, todas quebram.

Certo: 10 cestas em locais DIFERENTES - casa, carro, trabalho, cofre. Assim, um acidente não destrói tudo.

Por Que Diversificação Funciona

A Matemática Por Trás

Quando você diversifica corretamente, você reduz a volatilidade sem necessariamente reduzir o retorno esperado.

Exemplo Numérico Simples

Investimento A: Rende +40% ou -20% (média: +10% ao ano)

Investimento B: Rende +30% ou -10% (média: +10% ao ano)

| Estratégia | Volatilidade | Retorno Médio |

|---|---|---|

| 100% em A | Alta (oscila +40% a -20%) | +10% ao ano |

| 100% em B | Alta (oscila +30% a -10%) | +10% ao ano |

| 50% A + 50% B | MENOR (oscilações compensam) | +10% ao ano |

Por quê funciona? Quando A cai, B pode estar subindo ou caindo menos. O resultado: mesma rentabilidade média com MENOS oscilação.

A Psicologia Por Trás

Diversificação não é apenas matemática - é proteção emocional que impede decisões desastrosas.

Cenário 1 - Concentrado (perigo)

- 100% em ações

- Crise acontece: -40% no patrimônio

- Reação emocional: PÂNICO TOTAL

- Ação: Vende tudo no desespero

- Resultado: Prejuízo cristalizado permanentemente

Cenário 2 - Diversificado (proteção)

- 50% renda fixa + 50% ações

- Crise: Ações caem -40%, renda fixa sobe +5%

- Patrimônio total: -17,5%

- Reação emocional: "Está ruim, mas não é o fim do mundo"

- Ação: Mantém a estratégia

- Resultado: Aguenta a crise, recupera depois, sai mais forte

Lição importante: Diversificação te dá estômago para aguentar crises sem vender no pânico - que é quando as maiores perdas acontecem.

Como Diversificar: As 5 Dimensões

Dimensão 1: Entre Classes de Ativos

Esta é a diversificação MAIS IMPORTANTE de todas. Você precisa distribuir seu dinheiro entre diferentes categorias de investimentos.

Classes Principais

RENDA FIXA:

- Tesouro Direto (Selic, IPCA+, Prefixado)

- CDB - Certificado de Depósito Bancário

- LCI/LCA - Letras de Crédito isentas de IR

RENDA VARIÁVEL NACIONAL:

- Ações de empresas brasileiras

- Fundos Imobiliários (FIIs)

- ETFs de índices nacionais

RENDA VARIÁVEL INTERNACIONAL:

- Ações estrangeiras

- REITs (FIIs americanos)

- ETFs internacionais

- BDRs (recibos de ações estrangeiras)

ALTERNATIVOS:

- Ouro

- Criptomoedas (máximo 5% - alto risco)

- Crowdfunding imobiliário

Distribuição Modelo Por Perfil

| Perfil | Renda Fixa | Renda Variável |

|---|---|---|

| Conservador | 80% | 20% |

| Moderado | 50% | 50% |

| Arrojado | 30% | 70% |

Dimensão 2: Dentro da Mesma Classe - Setores

Não basta ter várias ações - elas precisam ser de setores diferentes.

Exemplo: Diversificação de Ações

Errado:

- 100% em bancos (Itaú, Bradesco, BB, Santander)

- Problema: Setor bancário entra em crise → Tudo despenca junto

Certo:

- 20% Bancos

- 20% Varejo

- 20% Energia

- 20% Saúde

- 20% Tecnologia

Por quê? Setores diferentes reagem diferentemente aos eventos econômicos:

- Juros sobem: Bancos ganham, Varejo sofre

- Dólar sobe: Exportadores ganham, Importadores sofrem

- Pandemia: Tech e Saúde sobem, Varejo físico cai

Exemplo: Diversificação de FIIs

Errado:

- 100% em fundos de shoppings

- Pandemia 2020 → Shoppings fecham → Tudo cai junto

Certo:

- 30% Shoppings

- 30% Galpões logísticos

- 20% Lajes corporativas

- 20% Hospitais/Educação

Dimensão 3: Entre Instituições Financeiras

Este é um cuidado crítico relacionado ao Fundo Garantidor de Crédito.

Regra de ouro: O FGC garante até R$ 250.000 por CPF por instituição financeira.

Cenário de Risco

Você tem R$ 500.000 em renda fixa:

Errado:

- R$ 500.000 no Banco A

- Banco quebra → FGC cobre R$ 250.000

- Você perde R$ 250.000!

Certo:

- R$ 250.000 no Banco A

- R$ 250.000 no Banco B

- Ambos quebram → FGC cobre R$ 500.000

- Você não perde nada!

Dimensão 4: Geográfica - Países

O Brasil representa apenas 2-3% da economia mundial. Concentrar 100% dos investimentos no Brasil é concentrar risco desnecessariamente.

Distribuição Inteligente

- 70-80% Brasil: Sua base principal

- 20-30% Exterior: Proteção e oportunidades (EUA, Europa, Ásia)

Como Investir no Exterior

- ETFs internacionais: IVVB11 (S&P 500), WRLD11 (mundo)

- BDRs: Ações estrangeiras negociadas na B3

- Conta internacional: Avenue, Nomad, Interactive Brokers

Por Que Diversificar Geograficamente

- .. Brasil entra em crise → Patrimônio no exterior te protege

- Dólar sobe → Investimentos em dólar valorizam em reais

- Acesso a gigantes globais (Apple, Microsoft, Amazon, Google)

- Economia americana tem histórico de crescimento consistente

Dimensão 5: Por Prazos

Não tenha tudo para vencer no mesmo prazo.

Errado:

- Tudo em Tesouro vencendo em 2030

- Problema: Precisa de dinheiro em 2026 → Terá que vender antes (pode ter perda)

Certo:

- Curto prazo (1-2 anos): Liquidez diária - Tesouro Selic, CDB

- Médio prazo (3-5 anos): Tesouro 2028, CDB sem liquidez

- Longo prazo (10+ anos): Tesouro IPCA+ 2045, Ações, FIIs

Vantagem: Sempre tem dinheiro disponível sem precisar vender investimentos de longo prazo no momento errado.

Carteiras Modelo: Diversificação Por Perfil

Carteira Conservadora (R$ 100.000)

Objetivo: Segurança máxima, aceita rentabilidade menor

RENDA FIXA (85%)

- R$ 30.000 - Tesouro Selic (reserva de emergência)

- R$ 25.000 - CDB Banco A 120% CDI

- R$ 20.000 - CDB Banco B 115% CDI

- R$ 10.000 - LCI Banco C 100% CDI (isento IR)

RENDA VARIÁVEL (15%)

- R$ 10.000 - FIIs conservadores (HGLG11, MXRF11)

- R$ 5.000 - Ações blue chips (ITUB4, BBAS3)

| Métrica | Valor |

|---|---|

| Rentabilidade esperada | 9-11% ao ano |

| Volatilidade | Muito baixa |

| Risco | Mínimo |

Carteira Moderada (R$ 100.000)

Objetivo: Equilíbrio entre segurança e crescimento

RENDA FIXA (50%)

- R$ 20.000 - Tesouro Selic (reserva)

- R$ 15.000 - CDB 130% CDI Banco A

- R$ 10.000 - Tesouro IPCA+ 2035

- R$ 5.000 - LCI 100% CDI

RENDA VARIÁVEL BRASIL (40%)

- R$ 20.000 - Ações diversificadas (8-10 empresas, setores diferentes)

- R$ 15.000 - FIIs diversificados (6-8 fundos, tipos diferentes)

- R$ 5.000 - ETF Ibovespa (BOVA11)

RENDA VARIÁVEL EXTERIOR (10%)

- R$ 10.000 - ETF S&P500 (IVVB11) ou BDRs

| Métrica | Valor |

|---|---|

| Rentabilidade esperada | 11-14% ao ano |

| Volatilidade | Média |

| Risco | Controlado |

Carteira Arrojada (R$ 100.000)

Objetivo: Máximo crescimento, aceita volatilidade alta

RENDA FIXA (30%)

- R$ 15.000 - Tesouro Selic (reserva)

- R$ 10.000 - Tesouro IPCA+ 2045

- R$ 5.000 - CDB 135% CDI

RENDA VARIÁVEL BRASIL (50%)

- R$ 30.000 - Ações (12-15 empresas, incluindo small caps)

- R$ 15.000 - FIIs (8-10 fundos)

- R$ 5.000 - Fundos de ações

RENDA VARIÁVEL EXTERIOR (15%)

- R$ 10.000 - Ações EUA (via BDRs ou conta internacional)

- R$ 5.000 - ETFs internacionais

ALTERNATIVOS (5%)

- R$ 5.000 - Criptomoedas (Bitcoin, Ethereum) - ALTO RISCO

| Métrica | Valor |

|---|---|

| Rentabilidade esperada | 14-20% ao ano |

| Volatilidade | Alta |

| Risco | Significativo (mas diversificado) |

Erros Fatais de Diversificação

Erro 1: Diversificação Falsa

Situação: "Tenho 10 investimentos diferentes! Estou super diversificado!"

Realidade:

- 10 ações, TODAS de bancos

- Setor bancário cai → Tudo cai junto

Lição: Diversificação de verdade = classes E setores diferentes, não apenas quantidade.

Erro 2: Diversificação Excessiva

Situação: "Tenho 50 ações! Estou hiper diversificado!"

Problemas:

- .. Impossível acompanhar 50 empresas adequadamente

- Custos de corretagem e spread ficam altos

- Performance diluída (acaba ganhando menos que o índice)

- Complexidade de gestão insustentável

Lição: 10-15 ações bem escolhidas e acompanhadas > 50 aleatórias.

Erro 3: Não Diversificar Por Medo

Situação: "Vou deixar tudo na poupança. Pelo menos é seguro!"

Problemas:

- .. Rende apenas 6% ao ano

- Perde para inflação em muitos anos

- Oportunidade perdida de crescimento real

Lição: Segurança em EXCESSO também tem custo - o custo da oportunidade perdida.

Erro 4: Diversificar Mas Concentrar em Uma Instituição

Situação: "Tenho CDB, LCI, LCA e poupança!"

Problema: Tudo no mesmo banco, totalizando R$ 400.000.

- .. Banco quebra → FGC cobre apenas R$ 250.000

- Você perde R$ 150.000!

Lição: Sempre respeite o limite do FGC de R$ 250.000 por banco.

Erro 5: Não Rebalancear a Carteira

Situação ao longo do tempo:

- Ano 1: 50% renda fixa + 50% ações (conforme seu perfil moderado)

- Ano 5: Ações subiram muito → 30% renda fixa + 70% ações

Problema: Sua carteira ficou mais arriscada do que seu perfil sem você perceber.

Solução: REBALANCEAR anualmente - vender parte das ações e comprar renda fixa até voltar para 50/50.

Como Começar a Diversificar Passo a Passo

Passo 1: Avalie Sua Situação Atual

Antes de fazer qualquer mudança, você precisa saber onde está hoje.

Liste TODOS os seus investimentos:

- Quanto você tem em renda fixa?

- Quanto em renda variável?

- Quantos bancos diferentes está usando?

- Quantas ações possui? De quais setores?

- Tem investimentos internacionais?

- Qual o prazo médio dos seus investimentos?

Passo 2: Compare Com Seu Perfil Ideal

Você é conservador, moderado ou arrojado?

Exemplo de análise:

- Você é moderado (ideal: 50% renda fixa / 50% variável)

- Carteira atual: 90% renda fixa / 10% variável

- Conclusão: Precisa aumentar exposição à renda variável

Passo 3: Planeje os Ajustes SEM PRESSA

Importante: Não venda tudo de uma vez! Ajustes devem ser graduais.

Plano recomendado:

- Próximos 6-12 meses: Direcione novos aportes para os ativos sub-representados

- Venda apenas se houver concentração perigosa (>10% em um ativo)

- Respeite os vencimentos dos investimentos de renda fixa

Passo 4: Execute Gradualmente

Cronograma exemplo:

- Mês 1: Compra R$ 500 em ações de um setor que não tem

- Mês 2: Compra R$ 500 em FIIs

- Mês 3: Compra R$ 500 em ações de outro setor

- Mês 4: Compra R$ 500 em ETF internacional

- Continue até atingir proporção ideal

Passo 5: Monitore e Rebalanceie Anualmente

Todo ano (ex: todo mês de janeiro):

- Revise as proporções da carteira

- Se ações cresceram muito (ex: de 50% para 65%)

- Rebalanceie: Venda 15% de ações, compre renda fixa

Vantagem do rebalanceamento: Força você a "vender caro" (ativos que subiram) e "comprar barato" (ativos que caíram).

Regras de Ouro da Diversificação

Regra 1: Nunca Mais de 10% Em Um Único Ativo

Ação da empresa X = máximo 10% do patrimônio total.

Razão: Se a empresa quebrar, você perde no máximo 10% do patrimônio.

Regra 2: Nunca Mais de R$ 250.000 Em Um Banco

Limite do FGC. Respeite sempre!

Acima disso, distribua em outros bancos.

Regra 3: Mínimo 2 Classes de Ativos

Pelo menos renda fixa + renda variável.

Ideal: Renda fixa + Ações + FIIs + Internacional

Regra 4: Mínimo 8-10 Ações Se Investir em Ações

- Menos que 8: Concentração perigosa

- Mais que 20: Difícil acompanhar adequadamente

- Ideal: 10-15 empresas

Regra 5: Diversifique Setores

Ações: No mínimo 5 setores diferentes

FIIs: No mínimo 3 tipos diferentes (shopping, logística, laje corporativa)

Regra 6: Tenha Pelo Menos 20-30% Internacional (Se Arrojado/Moderado)

Não concentre 100% no Brasil. O mundo é grande demais para isso.

Regra 7: Rebalanceie Anualmente

Não deixe a carteira "escorregar" para um perfil mais arriscado sem perceber.

Quanto Diversificar É "Demais"?

Existe um ponto ótimo entre proteção e complexidade.

| Situação | Consequência |

|---|---|

| Pouca diversificação | Alto risco de perdas concentradas |

| Muita diversificação | Custos altos, performance medíocre, difícil acompanhar |

| Ponto ótimo | Proteção adequada com gestão viável |

Ponto Ótimo Para Pequeno Investidor

RENDA FIXA:

- 2-4 bancos diferentes (respeitando FGC)

- 2-3 tipos (Tesouro, CDB, LCI)

AÇÕES:

- 10-15 empresas

- 5-7 setores

FIIs:

- 6-10 fundos

- 3-4 tipos

INTERNACIONAL:

- 1-2 ETFs ou

- 3-5 BDRs

TOTAL IDEAL: 25-35 ativos

- Menos que isso: Concentração perigosa

- Mais que isso: Complexidade sem benefício adicional

Casos Reais: Diversificação Salvando Patrimônios

Caso 1: Crise 2008 - Carlos vs João

Carlos (diversificado):

- 40% renda fixa

- 40% ações (15 empresas, setores variados)

- 20% FIIs

Resultado na crise 2008: Patrimônio caiu 25%

Reação: Manteve a calma, não vendeu

2010: Recuperou completamente e seguiu crescendo

João (concentrado):

- 100% em 3 ações de bancos

Resultado na crise 2008: Patrimônio caiu 65%

Reação: Pânico total, vendeu tudo no fundo

Resultado: Perdeu R$ 320.000 que NUNCA recuperou

Caso 2: Pandemia 2020 - Maria vs Roberto

Maria (diversificada):

- 30% renda fixa

- 30% ações (varejo + tech + saúde)

- 20% FIIs (logística + hospitais)

- 20% internacional

Pandemia:

- Varejo caiu -40%

- Tech subiu +80%

- Logística subiu +30%

- Hospitais estáveis

Resultado: Patrimônio caiu apenas 5% e recuperou em 3 meses

Roberto (concentrado):

- 100% em FIIs de shoppings

Pandemia: Shoppings fecharam, FIIs caíram 50%

Resultado: Perdeu metade do patrimônio, levou 2 anos para recuperar

Lição clara: Diversificação SALVA patrimônios em crises. Concentração os destrói.

Conclusão: Diversificar É o Seguro Mais Barato Que Existe

Diversificação não garante lucro. Diversificação não elimina risco totalmente.

MAS diversificação:

- .. REDUZ DRASTICAMENTE a chance de você perder tudo

- Te dá ESTÔMAGO para aguentar crises sem vender no pânico

- É o ÚNICO "almoço grátis" do mercado financeiro

Com diversificação você pode:

- .. Reduzir risco

- SEM reduzir retorno esperado

- SEM custo adicional

Simplesmente espalhando ovos em cestas diferentes.

A Escolha É Sua

Concentração: Pode te deixar rico RÁPIDO (se der certo). Mas pode te deixar pobre RÁPIDO (quando der errado).

Diversificação: Te deixa rico GRADUALMENTE. E te protege de ficar pobre.

Escolha proteção. Escolha crescimento sustentável. Diversifique.

Sua Próxima Ação

HOJE:

- ☐ Liste todos seus investimentos atuais

- ☐ Calcule: % renda fixa vs % renda variável

- ☐ Verifique: Está de acordo com seu perfil?

- ☐ Identifique concentrações perigosas (>10% em um ativo)

ESTA SEMANA:

- ☐ Planeje ajustes necessários

- ☐ Não venda nada com pressa

- ☐ Decida: Próximos aportes vão para quais ativos

ESTE MÊS:

- ☐ Execute primeiro ajuste

- ☐ Se tem >R$ 250k em um banco, redistribua

ANUALMENTE:

- ☐ Rebalanceie carteira

- ☐ Reavalie se perfil mudou

Diversificação + Disciplina = Patrimônio Protegido

💬 Sua Opinião é Importante!

Como está sua carteira de investimentos hoje? Ela está diversificada ou concentrada? Compartilhe sua experiência conosco e ajude outros investidores!