A Diferença Entre R$ 180.000 e R$ 1.130.000

Duas pessoas. Mesmo salário. Mesma disciplina.

Pessoa A: Guarda R$ 500/mês embaixo do colchão por 30 anos

Pessoa B: Investe R$ 500/mês a 10% ao ano por 30 anos

Resultado:

- Pessoa A: R$ 180.000 (500 × 12 meses × 30 anos)

- Pessoa B: R$ 1.130.000

Diferença: R$ 950.000

Pessoa B tem 6,3 VEZES MAIS dinheiro.

Mesma disciplina. Mesmo esforço. Mesmo valor mensal.

A única diferença: Juros compostos.

Albert Einstein teria dito: "Os juros compostos são a força mais poderosa do universo."

Verdade ou não, uma coisa é certa:

Juros compostos são a diferença entre trabalhar a vida toda e nunca ter dinheiro... ou trabalhar a vida toda e se aposentar milionário.

Neste artigo você vai descobrir:

- O que são juros compostos (de verdade)

- Por que funcionam tão bem

- Exemplos práticos chocantes

- Como calcular seus juros compostos

- Quanto tempo você precisa para atingir seus objetivos

- Erros que destroem o efeito dos juros compostos

O Que São Juros Compostos (Explicação Simples)

DEFINIÇÃO:

Juros compostos são juros calculados sobre o valor inicial MAIS os juros acumulados dos períodos anteriores.

Em português claro:

Juros sobre juros.

COMPARAÇÃO:

Juros Simples (não existe na prática, mas serve para comparar):

Você investe R$ 1.000 a 10% ao ano:

- Ano 1: R$ 1.000 + R$ 100 = R$ 1.100

- Ano 2: R$ 1.000 + R$ 100 = R$ 1.200 (juros calculados sempre sobre R$ 1.000)

- Ano 3: R$ 1.000 + R$ 100 = R$ 1.300

- Ano 10: R$ 2.000

Juros Compostos (o que realmente acontece):

Você investe R$ 1.000 a 10% ao ano:

- Ano 1: R$ 1.000 + R$ 100 = R$ 1.100

- Ano 2: R$ 1.100 + R$ 110 = R$ 1.210 (juros calculados sobre R$ 1.100!)

- Ano 3: R$ 1.210 + R$ 121 = R$ 1.331

- Ano 10: R$ 2.594

Diferença: R$ 594 a mais!

E isso com apenas R$ 1.000 inicial. Imagine com aportes mensais durante 30 anos!

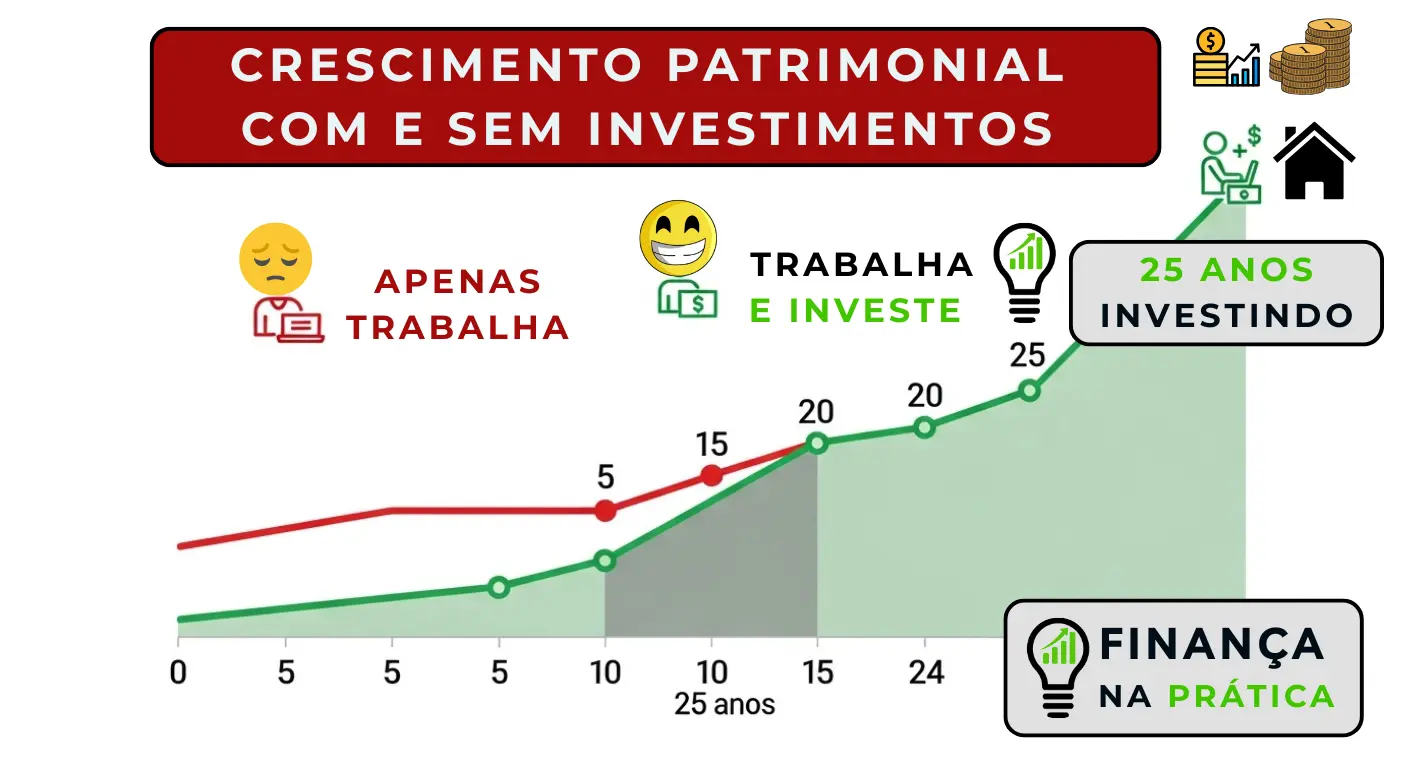

A Mágica: Crescimento Exponencial

Juros simples: Crescimento linear (linha reta)

Juros compostos: Crescimento exponencial (curva ascendente acelerada)

Visualize assim:

Anos iniciais (1-10): Crescimento lento, frustrante

"Estou investindo há 5 anos e parece que não cresce..."

Anos intermediários (11-20): Crescimento acelera

"Opa, começou a engrossar!"

Anos finais (21-30): EXPLOSÃO

"MEU DEUS, ESTÁ CRESCENDO SOZINHO!"

Exemplo numérico:

R$ 500/mês a 10% ao ano:

- Ano 5: R$ 38.000 (acumulado)

- Ano 10: R$ 102.000 (ganho de R$ 64k em 5 anos)

- Ano 15: R$ 207.000 (ganho de R$ 105k em 5 anos)

- Ano 20: R$ 382.000 (ganho de R$ 175k em 5 anos)

- Ano 25: R$ 664.000 (ganho de R$ 282k em 5 anos!)

- Ano 30: R$ 1.130.000 (ganho de R$ 466k nos últimos 5 anos!)

Nos últimos 5 anos você ganhou MAIS do que nos primeiros 20 anos JUNTOS!

Isso é o poder dos juros compostos.

Os 3 Ingredientes Dos Juros Compostos

Para juros compostos funcionarem, você precisa de 3 ingredientes essenciais:

INGREDIENTE 1: TEMPO ⏰

O mais importante.

Quanto mais tempo, mais poderoso o efeito.

Exemplo:

Objetivo: R$ 1.000.000

Rentabilidade: 10% ao ano

Se começar aos 25 anos (40 anos até 65):

- Precisa investir: R$ 190/mês

- Total investido: R$ 91.000

- Juros geraram: R$ 909.000 (90% do total!)

Se começar aos 35 anos (30 anos até 65):

- Precisa investir: R$ 500/mês

- Total investido: R$ 180.000

- Juros geraram: R$ 820.000

Se começar aos 45 anos (20 anos até 65):

- Precisa investir: R$ 1.440/mês

- Total investido: R$ 345.000

- Juros geraram: R$ 655.000

Se começar aos 55 anos (10 anos até 65):

- Precisa investir: R$ 4.880/mês

- Total investido: R$ 585.000

- Juros geraram: R$ 415.000

Lição brutal:

Começar 10 anos mais cedo pode significar investir 1/3 do valor para ter o mesmo resultado!

Tempo é MUITO mais importante que valor investido.

INGREDIENTE 2: RENTABILIDADE 📈

Quanto maior a rentabilidade, mais rápido cresce.

Exemplo:

R$ 500/mês por 30 anos:

- 6% ao ano: R$ 502.000

- 8% ao ano: R$ 745.000

- 10% ao ano: R$ 1.130.000

- 12% ao ano: R$ 1.745.000

Diferença de 2% na rentabilidade = Diferença de centenas de milhares no final!

Por isso:

- Escolha investimentos com boa rentabilidade

- Minimize custos (taxas comem rentabilidade)

- Diversifique (protege rentabilidade de longo prazo)

INGREDIENTE 3: CONSISTÊNCIA 🎯

Aportes regulares multiplicam o efeito.

Exemplo:

Qual é melhor?

Opção A: Investir R$ 10.000 hoje e nunca mais aportar

Opção B: Investir R$ 500/mês por 30 anos

(Ambos a 10% ao ano)

Resultado:

- Opção A: R$ 174.000

- Opção B: R$ 1.130.000

Opção B tem 6,5 VEZES MAIS!

Aportes mensais são MUITO mais poderosos que um único aporte grande.

Por quê?

Cada aporte mensal inicia sua própria jornada de juros compostos.

Aporte do mês 1: Rende por 30 anos

Aporte do mês 60: Rende por 25 anos

Aporte do mês 120: Rende por 20 anos

...

Todos gerando juros simultaneamente!

Exemplos Práticos Que Vão Chocar Você

EXEMPLO 1: O Poder de Começar Cedo

Ana começou aos 25 anos:

- Investiu R$ 300/mês dos 25 aos 35 anos (10 anos)

- Total investido: R$ 36.000

- Parou de aportar aos 35, mas deixou rendendo até 65

- Resultado aos 65 anos: R$ 520.000

Bruno começou aos 35 anos:

- Investiu R$ 300/mês dos 35 aos 65 anos (30 anos!)

- Total investido: R$ 108.000

- Resultado aos 65 anos: R$ 339.000

Ana investiu 1/3 do valor de Bruno e terminou com 50% A MAIS!

Começar cedo > Investir muito depois

EXEMPLO 2: Quanto Vale 1 Ano a Mais?

R$ 500/mês a 10% ao ano:

- 29 anos: R$ 1.026.000

- 30 anos: R$ 1.130.000

Diferença: R$ 104.000 em apenas 1 ano a mais!

No último ano, você "ganha" mais do que investiu nos primeiros 10 anos juntos.

Lição: Nunca pare antes da hora. Cada ano extra vale MUITO.

EXEMPLO 3: O Café Diário Que Custa R$ 830.000

Você gasta R$ 10/dia em café (delivery/cafeteria):

- Por mês: R$ 300

- Por ano: R$ 3.600

Se investisse esse valor a 10% ao ano por 30 anos:

R$ 678.000!

Se o café custar R$ 15/dia:

R$ 1.017.000!

Seu café diário está custando MAIS DE 1 MILHÃO no futuro.

Vale a pena?

EXEMPLO 4: Aposentadoria - O Que Você Precisa Investir?

Objetivo: Ter renda de R$ 5.000/mês na aposentadoria (além da previdência oficial)

Estratégia: Viver de dividendos (4% ao ano = 0,33% ao mês)

Patrimônio necessário: R$ 1.500.000 (R$ 1.500.000 × 4% ao ano = R$ 60.000/ano = R$ 5.000/mês)

Quanto investir por mês (a 10% ao ano)?

- 40 anos: R$ 170/mês

- 30 anos: R$ 500/mês

- 20 anos: R$ 1.440/mês

- 10 anos: R$ 5.880/mês

Quanto antes começar, menor o "sacrifício" mensal.

Como Calcular Juros Compostos (Ferramentas Práticas)

FÓRMULA (para os curiosos):

M = C × (1 + i)^t

Onde:

- M = Montante final

- C = Capital inicial

- i = Taxa de juros (em decimal: 10% = 0,10)

- t = Tempo (em anos)

Exemplo:

C = R$ 1.000

i = 10% ao ano = 0,10

t = 10 anos

M = 1.000 × (1 + 0,10)^10

M = 1.000 × (1,10)^10

M = 1.000 × 2,594

M = R$ 2.594

Relaxa, você NÃO precisa calcular na mão!

FERRAMENTAS ONLINE (use estas!):

- Calculadora do Banco Central:

- https://www.bcb.gov.br/conversao

- Selecione "Calculadora do cidadão" → "Aplicação com depósitos regulares"

- Calc.net.br:

- https://calc.net.br/juros-compostos

- Mobills:

- App com calculadora de investimentos

- Excel/Google Planilhas:

- Função: =FV(taxa; períodos; pagamento; valor_presente)

- Exemplo: =FV(0,00833; 360; -500; 0) → R$ 1.130.000

Tabela Rápida: Quanto Você Terá?

R$ 100/mês investidos a 10% ao ano:

| Anos | Total Investido | Valor Final | Juros Ganharam |

|---|---|---|---|

| 5 | R$ 6.000 | R$ 7.700 | R$ 1.700 |

| 10 | R$ 12.000 | R$ 20.400 | R$ 8.400 |

| 15 | R$ 18.000 | R$ 41.400 | R$ 23.400 |

| 20 | R$ 24.000 | R$ 76.400 | R$ 52.400 |

| 25 | R$ 30.000 | R$ 132.800 | R$ 102.800 |

| 30 | R$ 36.000 | R$ 226.000 | R$ 190.000 |

R$ 500/mês investidos a 10% ao ano:

| Anos | Total Investido | Valor Final | Juros Ganharam |

|---|---|---|---|

| 5 | R$ 30.000 | R$ 38.500 | R$ 8.500 |

| 10 | R$ 60.000 | R$ 102.000 | R$ 42.000 |

| 15 | R$ 90.000 | R$ 207.000 | R$ 117.000 |

| 20 | R$ 120.000 | R$ 382.000 | R$ 262.000 |

| 25 | R$ 150.000 | R$ 664.000 | R$ 514.000 |

| 30 | R$ 180.000 | R$ 1.130.000 | R$ 950.000 |

R$ 1.000/mês investidos a 10% ao ano:

| Anos | Total Investido | Valor Final | Juros Ganharam |

|---|---|---|---|

| 5 | R$ 60.000 | R$ 77.000 | R$ 17.000 |

| 10 | R$ 120.000 | R$ 204.000 | R$ 84.000 |

| 15 | R$ 180.000 | R$ 414.000 | R$ 234.000 |

| 20 | R$ 240.000 | R$ 764.000 | R$ 524.000 |

| 25 | R$ 300.000 | R$ 1.328.000 | R$ 1.028.000 |

| 30 | R$ 360.000 | R$ 2.260.000 | R$ 1.900.000 |

Observação: Valores aproximados para 10% ao ano líquido de IR.

O Que Destrói Juros Compostos (Inimigos Mortais)

INIMIGO 1: PARAR DE INVESTIR 🛑

Você investe R$ 500/mês por 10 anos, depois para.

Com pausa:

- Anos 1-10: Aporta R$ 500/mês

- Anos 11-30: Não aporta mais

- Resultado: R$ 562.000

Sem pausa:

- Anos 1-30: Aporta R$ 500/mês

- Resultado: R$ 1.130.000

Diferença: R$ 568.000 perdidos pela pausa!

Lição: NUNCA pare de aportar, mesmo que seja pouco.

INIMIGO 2: RESGATAR ANTES DA HORA 💸

Você investe R$ 500/mês por 15 anos (R$ 207.000 acumulados).

Aos 15 anos, você resgata tudo para comprar um carro.

Se tivesse deixado mais 15 anos:

- R$ 207.000 se transformariam em R$ 865.000!

Você abriu mão de R$ 658.000 para comprar um carro que vai valer R$ 20.000 em 15 anos.

Lição: Resgates antecipados matam a mágica. Mantenha separado: reserva de emergência × investimentos de longo prazo.

INIMIGO 3: TAXAS ALTAS 🔪

Taxa de 2% ao ano parece pouco, mas...

R$ 500/mês por 30 anos a 10% ao ano:

- SEM taxas: R$ 1.130.000

- COM taxa de 2%: R$ 864.000

Diferença: R$ 266.000 comidos por taxas!

Taxa de 2% comeu 23% do patrimônio final.

Lição: Minimize custos. Cada 1% de taxa custa dezenas/centenas de milhares no futuro.

INIMIGO 4: INFLAÇÃO NÃO CONSIDERADA 📉

10% ao ano parece ótimo.

Mas se inflação for 6% ao ano, seu ganho REAL é apenas 4% ao ano.

R$ 500/mês por 30 anos:

- 10% nominal: R$ 1.130.000 (parece muito)

- Poder de compra real (descontando inflação 6%): Equivale a R$ 340.000 de hoje

Continua sendo ótimo, mas não é "1 milhão" como parece.

Lição: Sempre pense em rentabilidade REAL (descontando inflação).

INIMIGO 5: IMPACIÊNCIA 😤

Primeiros 5-10 anos: Crescimento lento, desanimador.

Tentação: "Não tá crescendo nada, vou parar."

ERRO FATAL!

Os primeiros anos são a FUNDAÇÃO. Sem eles, a explosão dos anos finais não acontece.

Lição: Juros compostos recompensam a paciência. Resista à tentação de desistir.

Estratégias Para Maximizar Juros Compostos

ESTRATÉGIA 1: Comece HOJE (não amanhã)

Cada dia que você adia = dinheiro perdido no futuro.

Adiar 1 ano pode custar R$ 50.000-100.000 no futuro.

Mesmo que seja R$ 50/mês, COMECE.

ESTRATÉGIA 2: Aumente Aportes Gradualmente

Ano 1: R$ 300/mês

Ano 2: R$ 350/mês

Ano 3: R$ 400/mês

...

Cada aumento turbina juros compostos.

ESTRATÉGIA 3: Reinvista TODOS os Dividendos

Ações pagam dividendos? FIIs pagam aluguéis?

NÃO GASTE! Reinvista tudo.

Dividendos reinvestidos geram mais dividendos = Juros compostos em ação.

ESTRATÉGIA 4: Invista Bonificações/13º

13º salário? → Invista

Bônus do trabalho? → Invista

Restituição IR? → Invista

Aportes extras aceleram MUITO o crescimento.

ESTRATÉGIA 5: Proteja Contra Resgates

Crie reserva de emergência SEPARADA.

Assim, não precisa resgatar investimentos de longo prazo.

Investimentos de longo prazo = INTOCÁVEIS por 20-30 anos.

ESTRATÉGIA 6: Escolha Investimentos Com Boa Rentabilidade

- Tesouro IPCA+ (inflação + 5-6%) = Bom para longo prazo

- Ações (média 10-12% ao ano) = Ótimo para longo prazo

- FIIs (média 8-10% ao ano) = Bom para renda passiva

Evite: Poupança (6% ao ano = muito pouco para longo prazo)

Juros Compostos Trabalhando CONTRA Você (Dívidas!)

Juros compostos funcionam nos dois sentidos:

- A favor: Investimentos crescem exponencialmente

- Contra: Dívidas crescem exponencialmente

Exemplo aterrorizante:

Dívida de R$ 5.000 no cartão de crédito (juros 15% ao mês):

- Mês 1: R$ 5.000

- Mês 2: R$ 5.750

- Mês 3: R$ 6.612

- Mês 6: R$ 11.313

- Mês 12: R$ 27.000

Em 1 ano, sua dívida de R$ 5.000 virou R$ 27.000!

Juros compostos CONTRA você são devastadores.

Por isso:

- SEMPRE pague dívidas antes de investir (exceto financiamentos com juros baixos)

- Nunca deixe dívida de cartão rolar

- Priorize se livrar de juros altos

Juros compostos são amigos poderosos e inimigos mortais. Escolha o lado certo!

Quanto Tempo Para Dobrar Seu Dinheiro? (Regra 72)

Regra 72: Atalho rápido para saber quanto tempo leva para dobrar investimento.

Fórmula:

Anos para dobrar = 72 ÷ Taxa de juros anual

Exemplos:

- Poupança (6% ao ano): 72 ÷ 6 = 12 anos para dobrar

- Tesouro Selic (10% ao ano): 72 ÷ 10 = 7,2 anos para dobrar

- Ações (12% ao ano): 72 ÷ 12 = 6 anos para dobrar

Investe R$ 10.000 a 12% ao ano?

- 6 anos: R$ 20.000

- 12 anos: R$ 40.000

- 18 anos: R$ 80.000

- 24 anos: R$ 160.000

- 30 anos: R$ 320.000

Cada ciclo de 6 anos, seu dinheiro dobra!

Casos Reais: Juros Compostos Na Vida Real

CASO 1: O Bilionário Warren Buffett

Warren Buffett começou a investir aos 11 anos.

Patrimônio hoje (92 anos): US$ 120 bilhões

99% do patrimônio dele foi construído DEPOIS dos 50 anos.

Por quê?

Juros compostos + TEMPO = Explosão final.

Ele não ficou bilionário sendo "genial".

Ficou bilionário começando CEDO e sendo CONSISTENTE por 80 anos.

CASO 2: Ronald Read - O Faxineiro Milionário

Ronald Read: Faxineiro e frentista nos EUA.

Salário: Modesto.

Hábito: Investia pequenas quantias em ações regularmente.

Nunca parou. Por 60 anos.

Resultado: Morreu aos 92 anos com US$ 8 milhões!

Deixou herança maior que muitos executivos.

Segredo: Juros compostos + Tempo + Consistência.

CASO 3: Maria - Começou aos 25, Aposentou aos 50

Maria, professora, salário R$ 4.000:

- Aos 25 anos, começou a investir R$ 600/mês (15% do salário)

- Rentabilidade média: 10% ao ano (renda fixa + ações)

- Aos 50 anos (25 anos depois):

Total investido: R$ 180.000

Patrimônio: R$ 664.000

Com R$ 664.000 investidos gerando 8% ao ano:

Renda passiva mensal: R$ 4.400/mês

Maria se aposentou aos 50 anos com renda MAIOR que o salário!

Tudo graças a 25 anos de aportes consistentes e juros compostos.

Conclusão: O Melhor Momento Para Começar Era Ontem. O Segundo Melhor É HOJE.

Juros compostos não são mágica.

São MATEMÁTICA + TEMPO + DISCIPLINA.

Você não precisa:

- Ser rico

- Ganhar muito

- Ser gênio

Você precisa:

- Começar cedo

- Aportar consistentemente

- Ter paciência

A fórmula:

R$ 500/mês + 10% ao ano + 30 anos = R$ 1.130.000

Isso funciona para QUALQUER UM.

Não importa se você tem 20, 30 ou 40 anos.

Começar hoje é sempre melhor que começar amanhã.

Cada mês que passa sem investir = R$ milhares perdidos no futuro.

Juros compostos são a diferença entre:

- Trabalhar até 70 anos, sem dinheiro

- Se aposentar aos 50, vivendo de renda passiva

Escolha seu lado. Comece hoje.

Sua Próxima Ação

HOJE:

- ☐ Calcule: Quanto você consegue investir por mês?

- ☐ Simule: Use calculadora de juros compostos e veja quanto terá em 20-30 anos

- ☐ Defina objetivo: Quanto quer acumular? Para quando?

ESTA SEMANA:

- ☐ Abra conta em corretora (se não tem)

- ☐ Configure aporte automático mensal

- ☐ Escolha investimentos adequados (Tesouro, CDB, ações, FIIs)

ESTE MÊS:

- ☐ Faça primeiro aporte

- ☐ Reforce a cada salário

PARA SEMPRE:

- ☐ NUNCA pare de aportar

- ☐ Aumente valores quando possível

- ☐ Reinvista dividendos

- ☐ Tenha paciência

Juros compostos recompensam quem age HOJE e persiste por décadas.

O futuro milionário começa com R$ 100, R$ 300 ou R$ 500 investidos HOJE.

💬 Sua Opinião é Importante!

Você já começou a investir? Quanto pretende acumular? Compartilhe sua meta conosco e inspire outras pessoas!