O Erro Que Custou R$ 80.000 a Roberto

Roberto, 42 anos, tinha R$ 100.000 guardados.

Viu uma propaganda:

"Investimento rende 2% AO MÊS! Rentabilidade garantida!"

Roberto pensou: "2% ao mês = 24% ao ano! Muito melhor que Tesouro Direto (10% ao ano)!"

Investiu tudo.

6 meses depois: Empresa quebrou. Dinheiro sumiu.

Roberto perdeu R$ 100.000.

O que ele esqueceu de analisar?

Ele só olhou para RENTABILIDADE.

Ignorou completamente:

- RISCO: Empresa desconhecida, sem garantias, promessas irreais

- LIQUIDEZ: Dinheiro ficaria preso por 2 anos (não podia resgatar)

Se Roberto tivesse analisado os 3 componentes essenciais, teria percebido:

- ✓ Rentabilidade alta

- Risco altíssimo

- Liquidez zero

Não compensa!

Neste artigo você vai aprender:

- O que são Liquidez, Risco e Rentabilidade

- Por que você NUNCA terá os 3 ao máximo

- Como equilibrar conforme seu perfil

- Tabelas comparativas de investimentos

- Erros fatais ao ignorar componentes

- Como montar carteira equilibrada

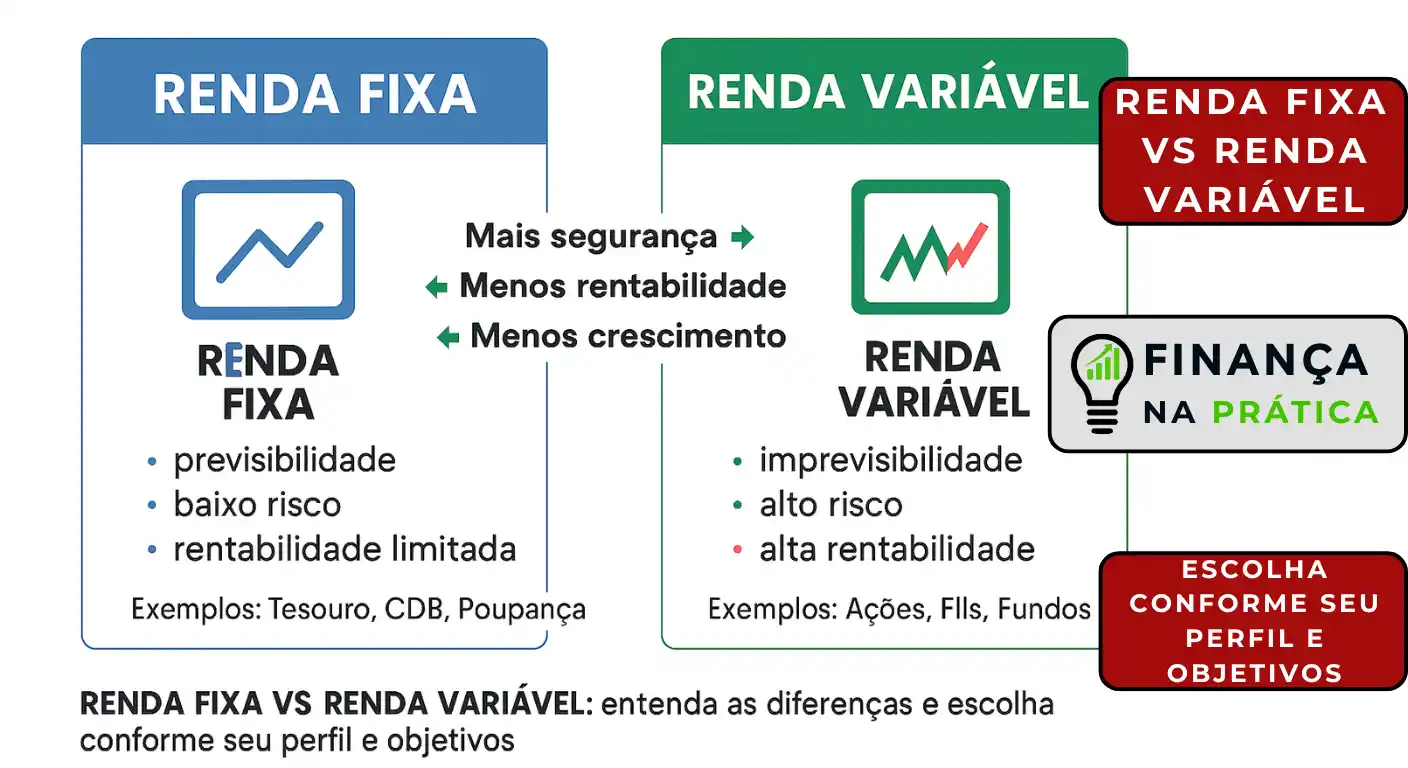

O Que São os 3 Componentes?

Todo investimento tem 3 características fundamentais:

1. LIQUIDEZ 💧

Definição:

Liquidez é a facilidade e velocidade de transformar seu investimento em dinheiro, sem perder valor.

Em português claro:

Quão rápido você consegue resgatar seu dinheiro, pelo preço justo, sem prejuízo?

Exemplos:

ALTA LIQUIDEZ:

- Dinheiro em espécie (100% líquido)

- Poupança (resgata na hora)

- Tesouro Selic (resgata em 1 dia útil)

- CDB com liquidez diária

MÉDIA LIQUIDEZ:

- Ações grandes (vende em minutos, mas preço oscila)

- FIIs grandes (vende rápido, mas preço oscila)

BAIXA LIQUIDEZ:

- Tesouro IPCA+ 2045 (resgata antes do vencimento = pode ter prejuízo)

- CDB sem liquidez (só resgata no vencimento)

- Imóveis (pode levar meses/anos para vender)

- Ações pequenas (poucas negociações, difícil vender)

2. RISCO (oposto de Segurança) ⚠️

Definição:

Risco é a probabilidade de você perder dinheiro ou ter rentabilidade menor que esperada.

Em português claro:

Qual a chance de você perder dinheiro (ou ganhar menos que esperava)?

Tipos de risco:

RISCO DE CRÉDITO:

- Emissor não paga de volta (ex: empresa quebra, banco quebra)

RISCO DE MERCADO:

- Preço do ativo cai (ex: ações caem, imóveis desvalorizam)

RISCO DE LIQUIDEZ:

- Não consegue vender quando precisa (ex: imóvel não vende)

RISCO DE RENTABILIDADE:

- Rende menos que esperava (ex: inflação sobe, investimento perde para inflação)

Exemplos:

BAIXO RISCO:

- Tesouro Direto (governo federal garante)

- Poupança (FGC garante até R$ 250k)

- CDB de banco grande (FGC garante até R$ 250k)

MÉDIO RISCO:

- Ações de empresas grandes e sólidas

- FIIs consolidados

- Debêntures de empresas sólidas

ALTO RISCO:

- Ações de empresas pequenas

- Criptomoedas

- Investimentos "milagrosos"

- Empresas desconhecidas prometendo retornos altos

3. RENTABILIDADE 📈

Definição:

Rentabilidade é o retorno financeiro que você recebe sobre o valor investido.

Em português claro:

Quanto seu dinheiro vai render?

Formas de medir:

PERCENTUAL:

- 10% ao ano

- 1% ao mês

INDEXADORES:

- 100% do CDI

- IPCA + 5% ao ano

- 120% do CDI

Exemplos:

BAIXA RENTABILIDADE:

- Poupança: ~6% ao ano

- Tesouro Selic: ~10% ao ano

- CDB liquidez diária: ~90-100% CDI (~9-10% ao ano)

MÉDIA RENTABILIDADE:

- CDB sem liquidez: 120-130% CDI (~12-13% ao ano)

- Tesouro IPCA+ 2035: IPCA + 5,5% ao ano

- FIIs: 8-10% ao ano (dividendos)

ALTA RENTABILIDADE (com alto risco!):

- Ações (média histórica 12-15% ao ano, mas oscila MUITO)

- Fundos multimercado agressivos: 15-20% ao ano (se der certo)

- Criptomoedas: +50% ou -50% (extremamente volátil)

O Triângulo Impossível: Você Nunca Terá os 3 ao Máximo

REGRA DE OURO:

É IMPOSSÍVEL ter um investimento com:

- ✓ Alta liquidez +

- ✓ Baixo risco +

- ✓ Alta rentabilidade

NÃO EXISTE.

Se alguém prometer isso, é GOLPE.

Por quê?

Porque os 3 componentes estão em conflito direto:

CONFLITO 1: Alta Rentabilidade ↔ Baixo Risco

Quanto maior a rentabilidade prometida, maior o risco.

Por quê?

Se fosse fácil ganhar muito sem risco, TODOS fariam. Bancos, investidores profissionais, bilionários.

Alta rentabilidade = compensação pelo risco que você corre.

Exemplos:

- Tesouro Direto: 10% ao ano (baixo risco) ✓

- Ações: 15% ao ano (médio/alto risco) ⚠️

- "Investimento milagroso": 5% ao mês (risco ALTÍSSIMO) 🚨

CONFLITO 2: Alta Liquidez ↔ Alta Rentabilidade

Quanto mais líquido, menor a rentabilidade.

Por quê?

Instituições pagam MAIS para você "emprestar" dinheiro por mais tempo.

Se você pode resgatar a qualquer momento, eles pagam MENOS (pois não conseguem planejar).

Exemplos:

- CDB com liquidez diária: 100% CDI (10% ao ano)

- CDB sem liquidez (2 anos): 130% CDI (13% ao ano)

Diferença: 3% ao ano = R$ 30.000 a mais em R$ 100k investidos por 10 anos!

CONFLITO 3: Baixo Risco ↔ Alta Liquidez ↔ Alta Rentabilidade

Se tem baixo risco + alta liquidez = baixa rentabilidade SEMPRE.

Exemplo:

Poupança:

- [x] Baixo risco (FGC garante)

- [x] Alta liquidez (resgata na hora)

- Baixa rentabilidade (~6% ao ano)

Não dá para ter os 3.

Os Trade-offs (Trocas Que Você Precisa Fazer)

Você precisa ESCOLHER o que priorizar.

ESCOLHA 1: Liquidez + Segurança = Baixa Rentabilidade

Perfil: Reserva de emergência

Investimentos:

- Poupança

- Tesouro Selic

- CDB liquidez diária

Vantagem: Dinheiro disponível quando precisar, sem risco

Desvantagem: Rende pouco (~6-10% ao ano)

ESCOLHA 2: Segurança + Rentabilidade = Baixa Liquidez

Perfil: Objetivos de longo prazo (aposentadoria, comprar casa em 10 anos)

Investimentos:

- Tesouro IPCA+ 2045 (longo prazo)

- CDB sem liquidez (2-5 anos)

- LCI/LCA sem liquidez

Vantagem: Baixo risco + rentabilidade maior (~12-14% ao ano)

Desvantagem: Dinheiro preso (se resgatar antes, perde rentabilidade ou tem prejuízo)

ESCOLHA 3: Rentabilidade + Liquidez = Alto Risco

Perfil: Investidor arrojado, busca crescimento acelerado

Investimentos:

- Ações

- FIIs

- Fundos multimercado

Vantagem: Liquidez rápida + rentabilidade alta (potencial 15%+ ao ano)

Desvantagem: Risco alto (pode cair -30%, -40%, -50% em crises)

Tabela Comparativa: Principais Investimentos

| Investimento | Liquidez | Risco | Rentabilidade Esperada |

|---|---|---|---|

| Poupança | Alta | Muito Baixo | Baixa (~6% ao ano) |

| Tesouro Selic | Alta | Muito Baixo | Baixa-Média (~10% ao ano) |

| CDB Liquidez Diária | Alta | Baixo | Média (~10% ao ano) |

| CDB Sem Liquidez | Baixa | Baixo | Média-Alta (~13% ao ano) |

| Tesouro IPCA+ 2035 | Média* | Muito Baixo | Média-Alta (IPCA + 5-6%) |

| LCI/LCA | Baixa | Baixo | Média (~11% ao ano, isento IR) |

| Debêntures | Baixa-Média | Médio | Média-Alta (~12-15% ao ano) |

| Ações Grande | Média-Alta | Médio-Alto | Alta (~12-15% ao ano) |

| Ações Pequenas | Baixa | Alto | Muito Alta (15%+ ao ano, ou -50%) |

| FIIs | Média-Alta | Médio | Média-Alta (~10% ao ano) |

| Fundos Multimercado | Alta | Médio-Alto | Alta (~12-18% ao ano) |

| Criptomoedas | Alta | Altíssimo | Extrema (+100% ou -80%) |

| Imóveis | Muito Baixa | Baixo-Médio | Baixa-Média (~6-8% ao ano + aluguel) |

*Tesouro IPCA+: Liquidez diária, mas se vender antes do vencimento pode ter prejuízo (marcação a mercado).

Como Equilibrar Conforme Seu Perfil

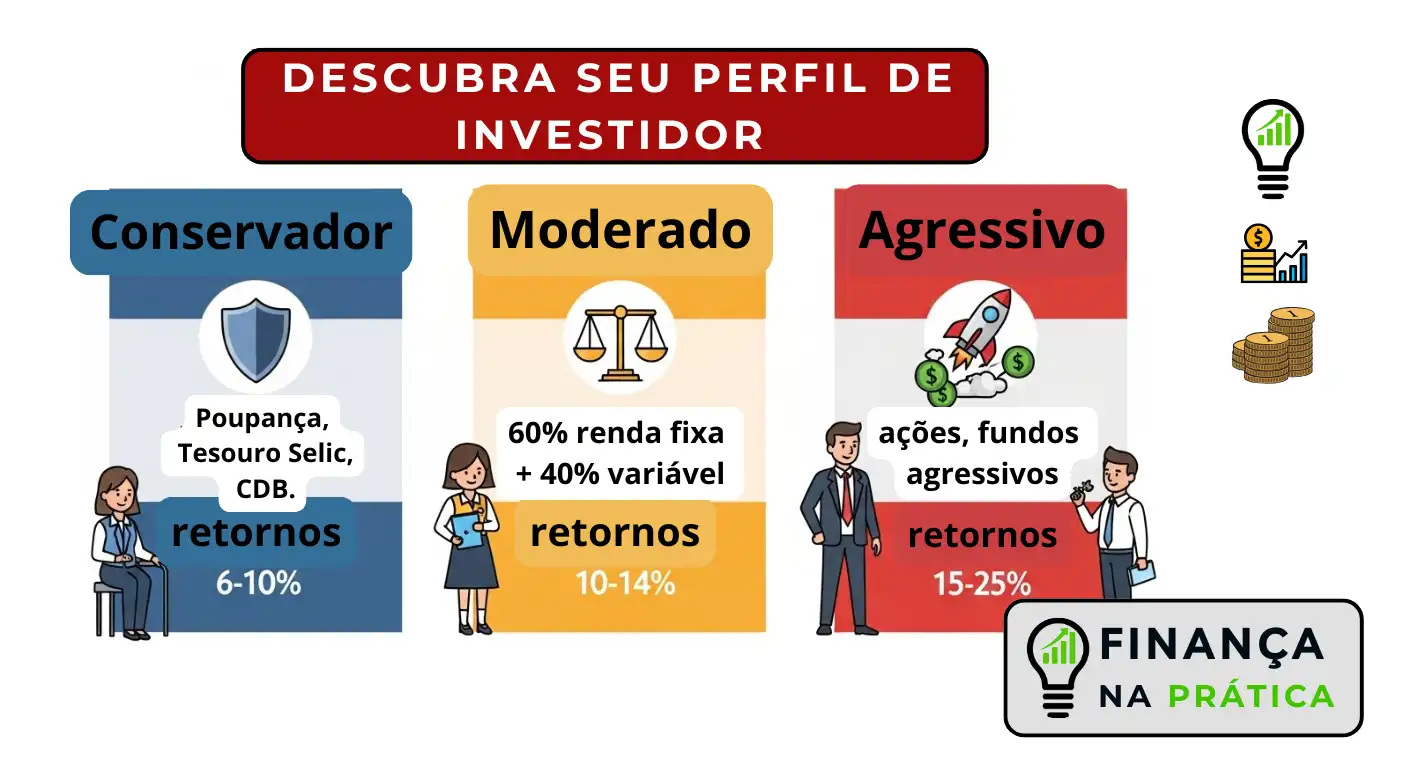

PERFIL CONSERVADOR

Prioridade: Segurança acima de tudo

Equilíbrio ideal:

- 60% Alta liquidez + Baixo risco (Tesouro Selic, CDB liquidez)

- 30% Baixa liquidez + Baixo risco + Rentabilidade maior (CDB sem liquidez, Tesouro IPCA+)

- 10% Médio risco + Rentabilidade maior (FIIs conservadores)

Características:

- [x] Dorme tranquilo

- [x] Não se preocupa com oscilações

- Cresce mais devagar

PERFIL MODERADO

Prioridade: Equilíbrio entre segurança e crescimento

Equilíbrio ideal:

- 30% Alta liquidez + Baixo risco (reserva emergência)

- 30% Baixa liquidez + Baixo risco + Rentabilidade maior (Tesouro IPCA+, CDB)

- 40% Médio risco + Alta rentabilidade (Ações, FIIs)

Características:

- [x] Crescimento acelerado

- [x] Proteção parcial

- ⚠️ Tolera oscilações moderadas

PERFIL ARROJADO

Prioridade: Máximo crescimento

Equilíbrio ideal:

- 20% Alta liquidez + Baixo risco (reserva emergência mínima)

- 10% Baixa liquidez + Baixo risco (Tesouro IPCA+ longo prazo)

- 70% Médio-Alto risco + Alta rentabilidade (Ações, FIIs, Multimercado)

Características:

- [x] Máximo potencial de crescimento

- Volatilidade alta

- ⚠️ Precisa ter estômago para perdas temporárias de -30%, -40%

Erros Fatais ao Ignorar os Componentes

ERRO 1: Só Olhar Para Rentabilidade (Como Roberto)

Sintoma: "Esse investimento rende 3% ao mês! Vou colocar tudo!"

Problema: Ignora risco e liquidez

Resultado: Perde tudo ou fica preso sem poder resgatar

Solução: SEMPRE pergunte:

- Qual o risco?

- Posso resgatar quando precisar?

- É bom demais para ser verdade? (Se sim, é golpe)

ERRO 2: Só Olhar Para Segurança (Excesso de Conservadorismo)

Sintoma: "Vou deixar tudo na poupança. É seguro!"

Problema: Ignora rentabilidade baixíssima

Resultado: Patrimônio cresce muito devagar, perde para inflação

Exemplo:

R$ 100.000 por 20 anos:

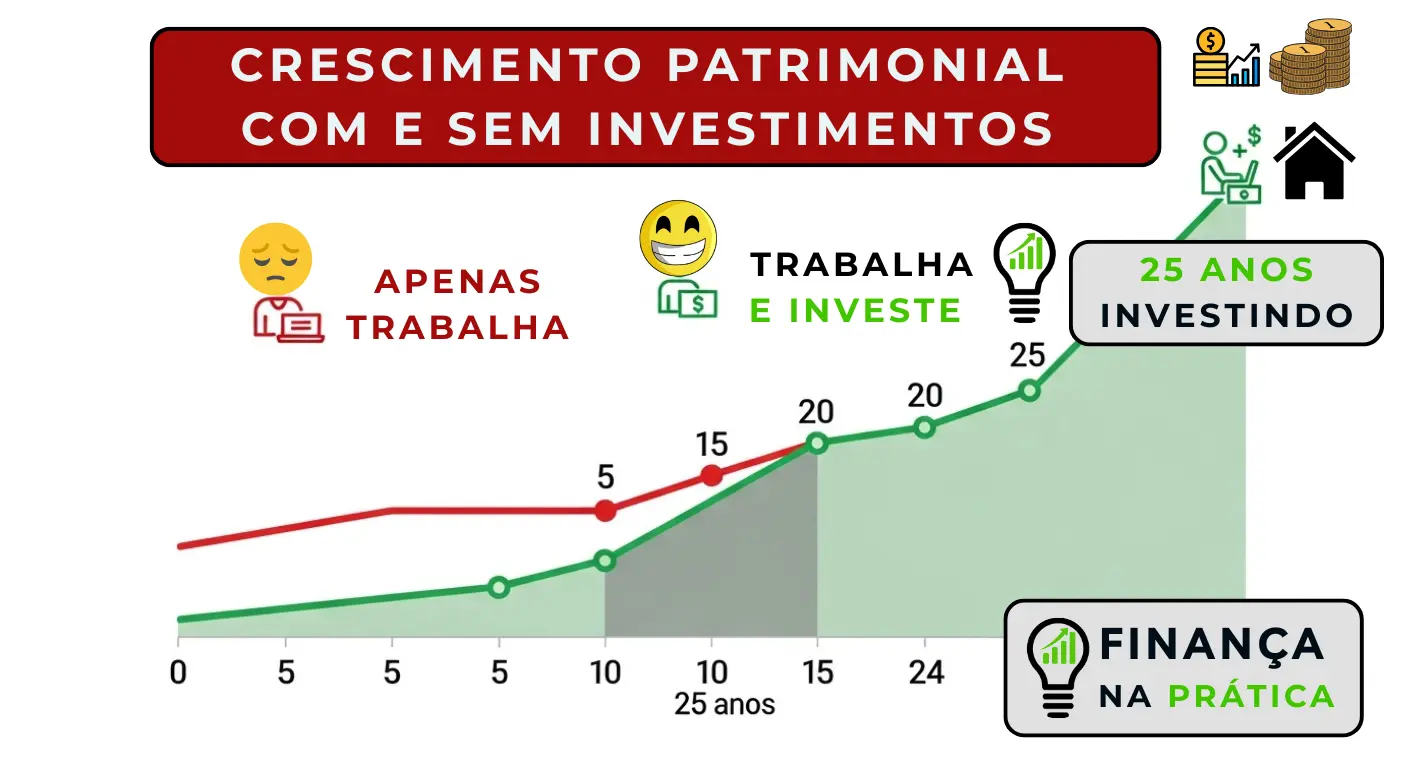

- Poupança (6% ao ano): R$ 320.000

- Investimento equilibrado (10% ao ano): R$ 672.000

Diferença: R$ 352.000 perdidos por excesso de conservadorismo!

Solução: Diversifique. Parte em segurança (reserva), parte em crescimento (ações, FIIs).

ERRO 3: Só Olhar Para Liquidez (Tudo em Liquidez Diária)

Sintoma: "Quero tudo com liquidez diária, nunca se sabe..."

Problema: Abre mão de rentabilidades maiores

Resultado: Cresce menos que poderia

Exemplo:

R$ 50.000 por 10 anos:

- CDB liquidez diária (10% ao ano): R$ 129.000

- CDB sem liquidez (13% ao ano): R$ 169.000

Diferença: R$ 40.000 perdidos!

Solução: Separe:

- Reserva emergência (3-6 meses despesas) = liquidez diária

- Objetivos de longo prazo = baixa liquidez + rentabilidade maior

ERRO 4: Não Considerar Horizonte de Tempo

Sintoma: Investir em ações com dinheiro que vai precisar em 6 meses

Problema: Ações oscilam muito no curto prazo

Resultado: Pode cair -20% justamente quando você precisa resgatar

Solução:

Curto prazo (até 2 anos): Alta liquidez + Baixo risco

- Tesouro Selic

- CDB liquidez diária

Médio prazo (3-5 anos): Baixa liquidez + Baixo risco + Rentabilidade maior

- Tesouro IPCA+ 2030

- CDB sem liquidez

Longo prazo (10+ anos): Médio risco + Alta rentabilidade

- Ações

- FIIs

- Tesouro IPCA+ 2045

Como Montar Carteira Equilibrada (Passo a Passo)

PASSO 1: Defina Seus Objetivos e Prazos

Liste seus objetivos:

Curto prazo (até 2 anos):

- Reserva de emergência: R$ 20.000

- Viagem: R$ 10.000

Médio prazo (3-5 anos):

- Carro: R$ 50.000

- Entrada apartamento: R$ 100.000

Longo prazo (10+ anos):

- Aposentadoria: R$ 1.000.000

PASSO 2: Aloque Conforme Prazo e Necessidades

Para curto prazo: Priorize liquidez + segurança

R$ 30.000 total:

- R$ 20.000 Tesouro Selic (reserva emergência)

- R$ 10.000 CDB liquidez diária (viagem)

Para médio prazo: Priorize segurança + rentabilidade

R$ 150.000 total:

- R$ 75.000 Tesouro IPCA+ 2030

- R$ 50.000 CDB sem liquidez (3 anos)

- R$ 25.000 LCI (isento IR)

Para longo prazo: Priorize rentabilidade (aceite risco moderado)

R$ 200.000 total:

- R$ 60.000 Tesouro IPCA+ 2045

- R$ 80.000 Ações diversificadas

- R$ 40.000 FIIs

- R$ 20.000 Internacional (BDRs/ETFs)

PASSO 3: Revise Anualmente

A cada ano:

- Rebalanceie proporções

- Ajuste conforme objetivos se aproximam (ex: meta de 5 anos virou 2 anos → migre para liquidez maior)

Perguntas Certas Antes de Investir

Antes de qualquer investimento, pergunte:

SOBRE LIQUIDEZ:

- ☐ Posso resgatar quando quiser?

- ☐ Se sim, há penalidades ou perda de rentabilidade?

- ☐ Quanto tempo leva para o dinheiro cair na conta?

- ☐ Preciso deste dinheiro nos próximos 2 anos?

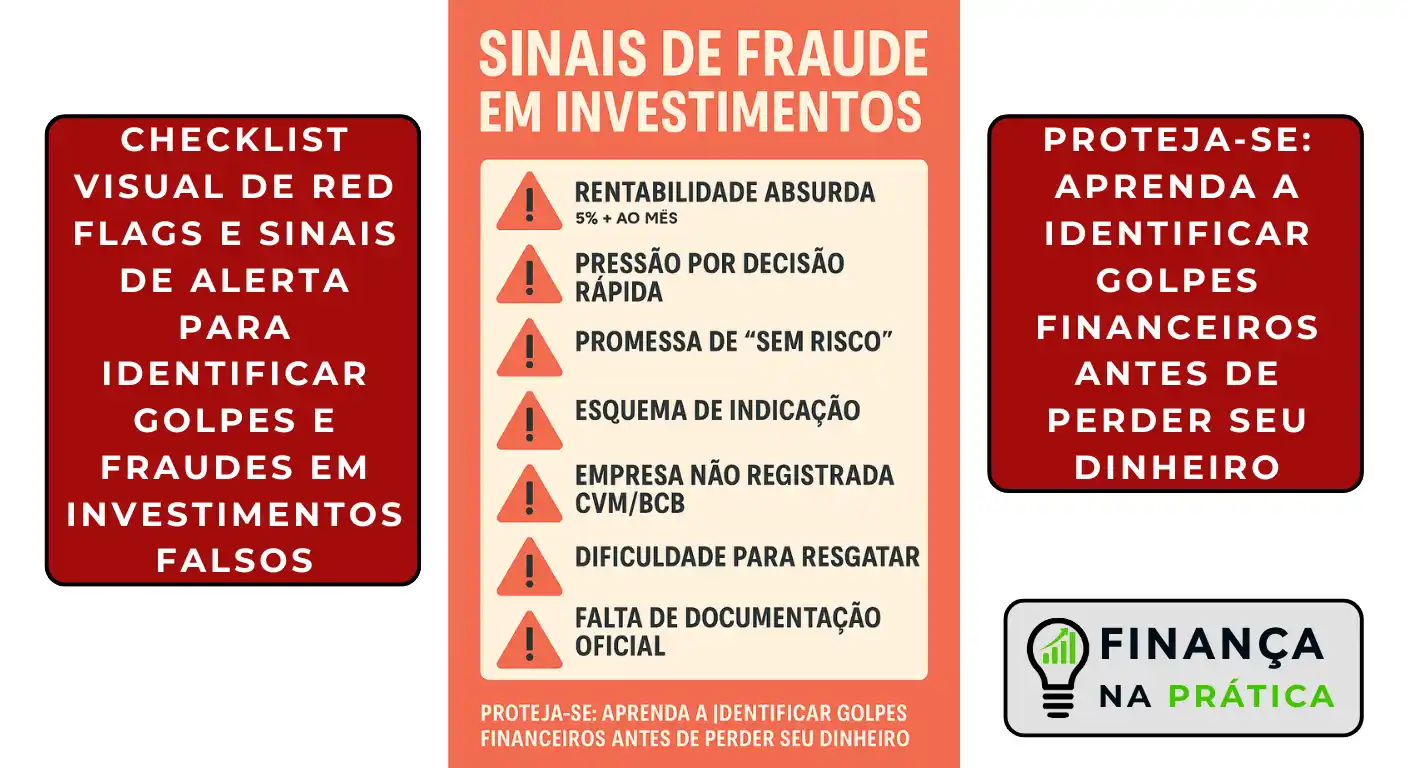

SOBRE RISCO:

- ☐ Qual o risco de eu perder dinheiro?

- ☐ Quem garante meu investimento? (FGC? Governo? Ninguém?)

- ☐ A instituição é sólida? (Banco grande? Empresa confiável?)

- ☐ A rentabilidade prometida é realista ou boa demais para ser verdade?

- ☐ Consigo dormir tranquilo se este investimento cair -30%?

SOBRE RENTABILIDADE:

- ☐ Quanto espero ganhar? (Percentual realista)

- ☐ É rentabilidade bruta ou líquida de IR?

- ☐ Há taxas de administração? (Quanto?)

- ☐ Esta rentabilidade está acima ou abaixo da média do mercado?

- ☐ Vale a pena o risco pelo retorno oferecido?

Se você não sabe responder essas perguntas: NÃO INVISTA até entender.

Casos Práticos

CASO 1: Ana - Erro de Liquidez

Ana tinha R$ 50.000 guardados.

Investiu tudo em CDB sem liquidez (5 anos) pagando 130% CDI.

Meses depois: Perdeu emprego, precisou do dinheiro.

Problema: Não podia resgatar! Dinheiro preso por 5 anos.

Teve que pedir empréstimo (juros 3% ao mês!) para cobrir despesas.

Lição: Sempre mantenha reserva de emergência SEPARADA, com alta liquidez.

CASO 2: Carlos - Erro de Risco

Carlos viu propaganda: "Rende 4% ao mês garantido!"

Investiu R$ 80.000.

6 meses depois: Empresa sumiu. Golpe.

Lição: Rentabilidade MUITO acima do mercado (4% ao mês = 48% ao ano!) = risco ALTÍSSIMO ou golpe.

CASO 3: Maria - Equilíbrio Perfeito

Maria tinha R$ 100.000.

Dividiu inteligentemente:

- R$ 20.000 Tesouro Selic (reserva emergência - liquidez + segurança)

- R$ 30.000 CDB sem liquidez 3 anos (segurança + rentabilidade)

- R$ 30.000 Tesouro IPCA+ 2040 (segurança + rentabilidade longo prazo)

- R$ 20.000 Ações diversificadas (rentabilidade + liquidez, mas risco médio)

Resultado:

- Reserva disponível se precisar ✓

- Parte rendendo bem com segurança ✓

- Parte com potencial de crescimento alto ✓

- Risco controlado (diversificado) ✓

Maria equilibrou perfeitamente liquidez, risco e rentabilidade conforme suas necessidades!

Conclusão: Não Existe Almoço Grátis

Verdade universal dos investimentos:

Você NUNCA terá alta liquidez + baixo risco + alta rentabilidade simultaneamente.

Se alguém prometer, é mentira.

Você precisa ESCOLHER suas prioridades:

- Precisa de dinheiro disponível? → Priorize liquidez (aceite rentabilidade menor)

- Quer crescer muito? → Priorize rentabilidade (aceite risco e baixa liquidez)

- Não pode perder dinheiro? → Priorize segurança (aceite rentabilidade menor)

A carteira ideal:

Não é aquela com "o melhor investimento".

É aquela que equilibra os 3 componentes conforme SUAS necessidades.

Seu perfil + Seus objetivos + Seus prazos = Sua carteira ideal

Não copie carteira de ninguém. Construa a sua.

Sua Próxima Ação

HOJE:

- ☐ Liste seus investimentos atuais

- ☐ Para cada um, identifique: Liquidez? Risco? Rentabilidade?

- ☐ Está equilibrado conforme suas necessidades?

ESTA SEMANA:

- ☐ Defina seus objetivos e prazos

- ☐ Separe: O que é curto prazo? Médio? Longo?

- ☐ Planeje alocação ideal para cada prazo

ESTE MÊS:

- ☐ Ajuste carteira (se necessário)

- ☐ Crie reserva de emergência (se não tem)

- ☐ Diversifique conforme prazos

SEMPRE:

- ☐ Antes de investir, pergunte: Liquidez? Risco? Rentabilidade?

- ☐ Nunca invista sem entender os 3 componentes

- ☐ Desconfie de promessas perfeitas demais

Lembre-se: O melhor investimento é aquele que te deixa dormir tranquilo E atinge seus objetivos.

💬 Sua Opinião é Importante!

Qual dos 3 componentes você prioriza nos seus investimentos: liquidez, segurança ou rentabilidade? Compartilhe sua experiência conosco!